您的当前位置: 中国锻压网 > 资讯中心 > 正文

您的当前位置: 中国锻压网 > 资讯中心 > 正文|

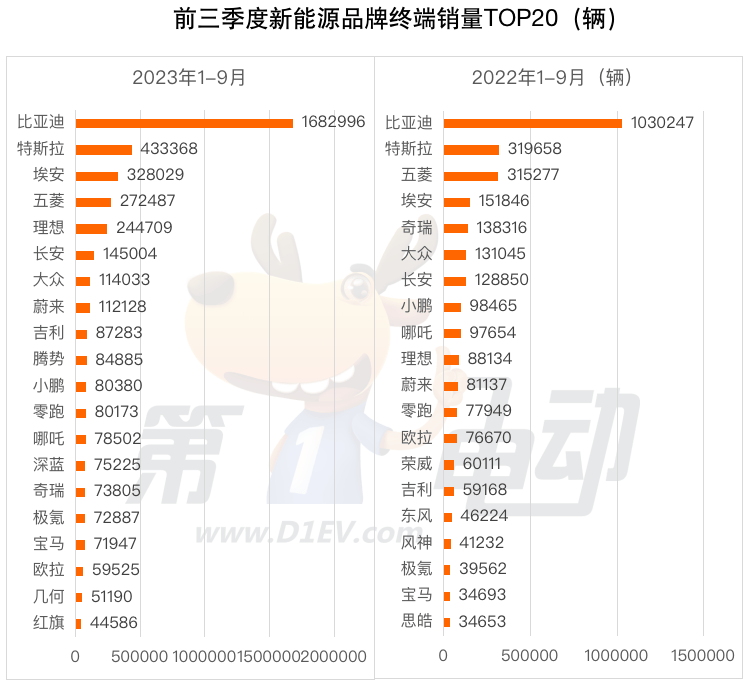

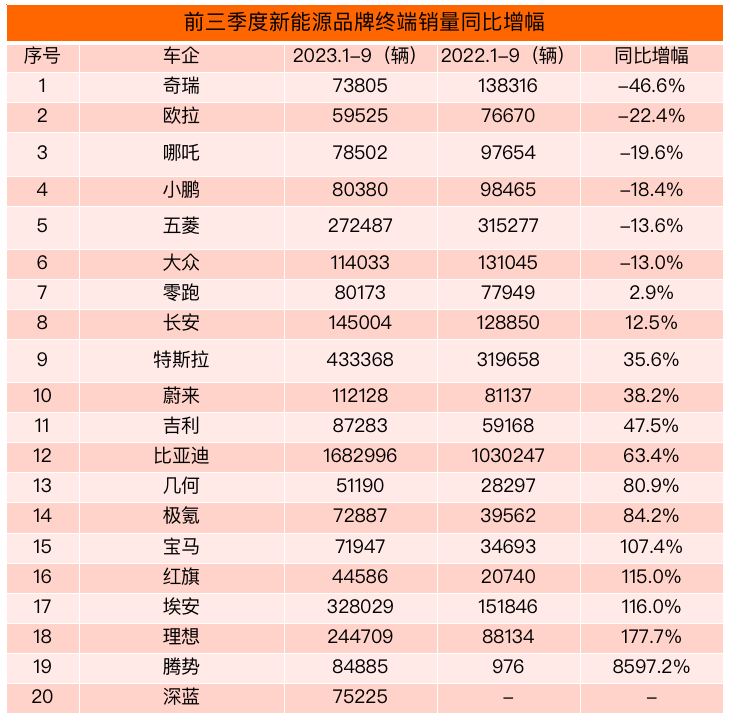

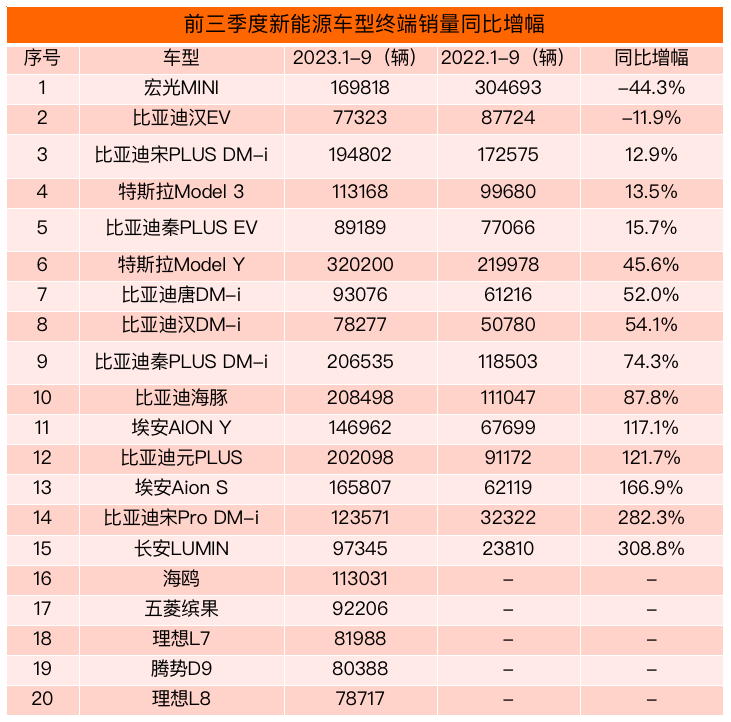

根据终端销量数据,前三季度新能源车终端销量超490万辆,同比增长39.5%。比亚迪以超168万辆的终端销量以碾压之势夺冠,超第二名特斯拉近4倍,两者差距越拉越大。埃安超过五菱夺得季军,理想“过五关斩六将”跻身前五。 TOP20品牌的市占率高达86%,其中TOP5品牌占比超60%,同比去年增长5个百分点,市场集中度进一步提高。 特斯拉Model Y已经连续5个月蝉联车型榜销量冠军,取代五菱宏光MINIEV夺得今年前三季度销冠。 TOP20车型榜中,比亚迪车型共占据11款,比去年多了三款(海鸥、腾势D9和宋Pro DM-i),占比达54%,同比增长5个百分点。其中海鸥“后来居上”成为最大的一匹“黑马”。 TOP5品牌占比超60% 腾势同比暴涨超86倍 对比去年同期TOP20品牌榜,虽然比亚迪和特斯拉稳居冠亚军,但比亚迪和特斯拉的差距越拉越大,前者的终端销量是后者的近4倍。 埃安自今年3月超过五菱后,便一路高歌猛进,甚至在7月和9月超越特斯拉夺得亚军,最终夺得今年前三季度季军。  凭借L7/L8/L9,理想汽车同比增长177%,排名跃升至第五。得益于几何、睿蓝等销量的上涨,吉利跻身前十。而奇瑞、小鹏、哪吒均跌落前十。 值得注意的是,前20品牌的市占率高达86%,其中TOP5品牌占比超60%,同比去年增长5个百分点,市场集中度进一步提高。 新势力品牌占据了10席,相比去年增加3款,市占比进一步提升超32%。  同比增幅来看,凭借D9、N8和N7的大卖,腾势同比暴涨超86倍,是今年最大的一匹“黑马”。理想、埃安、红旗和宝马均实现三位数增长。 而奇瑞同比下滑超46%,主要原因是奇瑞QQ冰淇淋和小蚂蚁销量的大幅下滑,缺失爆款车型导致。 欧拉同比下滑超22%,下滑原因与奇瑞类似,自从黑白猫停产后,欧拉至此再无推出爆款车型。 哪吒、小鹏、五菱和大众同比均出现超10%的下滑,其中由于哪吒U/V销量大降,哪吒同比出现超19%的下滑。近期得益于哪吒S推出大幅降价促销,叠加新款哪吒S和AYA的上市,哪吒汽车销量有所提升。 特斯拉Model Y夺冠 海鸥“后来居上”成最大黑马 对比去年同期,今年前三季度TOP20车型榜发生巨大变化。 特斯拉Model Y取代宏光MINIEV,以32万辆的终端销量遥遥领先夺得销冠。而其“兄弟”Model 3,因为新款的推出(多数消费者延迟下单)同比仅增长14%,排名下降至第10。但可以预见的是,随着新款的交付,Model 3的排名有望回升。 紧随冠军其后的四款车均被比亚迪车型占领,其中海豚同比增长88%,超越其“兄弟”秦/宋PLUS DM-i夺得亚军;得益于冠军版的推出,元PLUS同比增长超1倍,排名跃居三位至第四;宋PLUS DM-i同比增长仅13%,排名从去年第三下降至今年第五。  进入前20的比亚迪车型共占据11款,比去年多了三款(海鸥、腾势D9和宋Pro DM-i),占比达54%,同比增长5个百分点,市场集中度进一步提升。 得益于今年的大幅降价促销和新车型的推出,埃安AION S和AION Y同比增长均超1倍,尤其是AION S同比增长超1.7倍,排名跃升至第七。 宏光MINIEV同比下降44%,跌落“神坛”,从去年的销冠跌至第六。今年3月上市的五菱缤果市场表现不错,上市后的第二个月销量便破万辆,其成为继宏光MINIEV后,五菱旗下又有爆款车,今年前九月排名第14。 理想汽车也取得巨大成功,其中旗下理想L7和L8两款车上榜,排名位居第16和第18。 零跑T03、哪吒V、奔奔E-Star、奇瑞小蚂蚁、QQ冰淇淋等小型车均落榜,取而代之的是,产品力更强的一众实力选手。  同比增幅来看,在去年7月上市的长安Lumin,同比增幅最大超3倍。得益于冠军版的推出(12.98万起),宋Pro DM-i同比增长超2.8倍。埃安AION Y/S,元PLUS均实现三位数的增长。 与之相反,宏光MINIEV和汉EV出现不同程度的下滑,其中宏光MINIEV下降超44%,主要原因可能是比亚迪海鸥、海豚、秦/宋PLUS、长安Lumin、吉利熊猫mini等高性价比车型,抢占了其市场份额。 纵观TOP20车型榜,除了长安Lumin外,其余19款车型均来自比亚迪、特斯拉、埃安、五菱和理想,市场份额达到56%,占半壁江山。 |

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |