您的当前位置: 中国锻压网 > 资讯中心 > 正文

您的当前位置: 中国锻压网 > 资讯中心 > 正文|

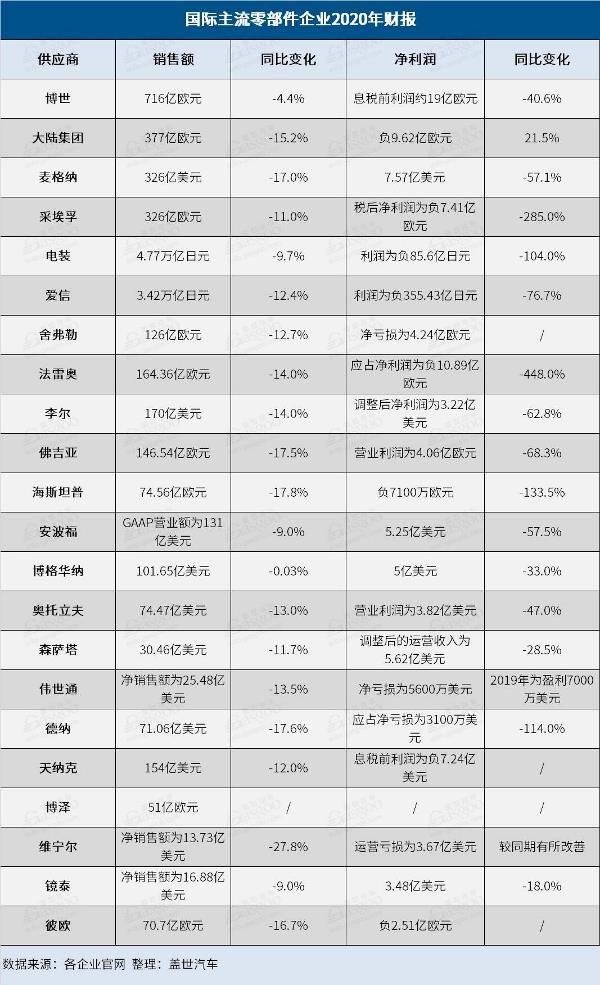

2020年,受新冠疫情的影响,全球主要市场的汽车产量出现不同程度的下滑:欧洲汽车销量同比下跌24%,现30年来最大跌幅;美国轻型车销量同比下跌14%,创2012年以来新低;中国市场全年汽车销量出现微跌。 零部件供应商的业绩也受到了很大的影响。从22家国际零部件供应商的财报来看,大部分企业2020年的销售额出现了两位数的跌幅。

整体来看,2020年是两极化的一年。上半年,由于新冠疫情全球大流行导致汽车需求暴跌以及工厂停工停产,企业业绩大幅下滑,而到了下半年,市场迎来了复苏,尤其是中国市场,企业业绩也随之快速恢复。 比如,奥托立夫去年第一季度净销售额因受新冠疫情的影响,同比下降15%至18.46亿美元,调整后营业利润下降18%到1.36亿美元;而得益于疫情封锁解除后汽车生产的复苏,该公司去年第四季度的收益强于预期,净销售额同比增长15%至25.17亿美元,营业利润同比大增34%至3.07亿美元,高于分析师预期。 中国市场依然是企业业绩的核心贡献力量。去年第一季度,中国汽车销量同比下跌42.4%,但是随着新冠肺炎疫情在国内得到有效控制,年度汽车销量仅出现了1.9%的跌幅,较2019年的跌幅收窄6.3个百分点。也正是中国市场的陆续回暖,部分抵消了企业在其它地区的销售额跌幅。 就博世集团来说,其年度销售额同比下跌4.4%,欧洲和北美市场的销售额分别出现了4.6%和12%的跌幅,但是博世在华全年业绩实现了9.1%的增长,并创下历史新高,中国市场也首次成为博世集团最大的单一市场。除了博世之外,采埃孚在华销售额也在集团销售额下跌11%的情况下实现了10.3%的增长。 艰难的2020年之后,2021年也依然充满挑战,新冠疫情、车用芯片短缺等问题将为全球汽车市场带来不确定性。其中,从去年12月开始的汽车半导体短缺,或将持续到今年下半年。根据AutoForecast Solution的预测,截至今年上半年,汽车半导体短缺造成的汽车产量损失或达110万辆。

以下为各企业2020年财报详细信息: 博世:汽车业务销售额为423亿欧 博世集团2020年的业绩表现优于预期。该集团财报初步数据显示,总销售额达716欧元,在调整汇率影响后,同比下降4.4%;息税前利润总计约达19亿欧元,息税前利润率约为2.5%,而去年同期的息税前利润为32亿欧元;在调整重组支出后,息税前利润约达33亿欧元,利润率则约为4.5%。 其中,汽车与智能交通技术业务由于受汽车行业停产的影响,全年销售总额为423亿欧元,同比下降9.5%。由于整体汽车市场萎缩15%,整个业务板块的业绩仍优于市场平均水平。在调整汇率影响后,下降率为8.1%。 得益于中国经济的逐步恢复,中国车市、消费品以及工业技术市场陆续回暖,博世在中国的业务不仅扭转了疫情初期下滑的态势,全年业绩最终实现了逆势增长。2020年博世集团在华实现销售额创历史新高,约1173亿人民币,较2019年同比增长约9.1%,同时,中国首次成为博世集团最大的单一市场。 博世预期2021年全球经济将缓慢复苏。在经历了去年约4.5%的缩水后,博世预计今年的增长率将略低于4%。无论新冠疫情如何发展,博世将继续对集团进行必要的组织架构调整,以应对行业的结构性变化,同时尽量以合情合理公众可接受的方式。 大陆集团:2020年实现调整后目标 尽管市场环境并不友好,大陆集团2020年仍然保持了运营和财务的稳健性,并实现了调整后的年度目标。 据初步统计,大陆集团2020年销售额为377亿欧元,较2019 年的445亿欧元下跌15.2%;调整后经营性利润为13亿欧元,较2019 年下跌59.4%;净利润为负9.62亿欧元。根据该公司的股利政策(即股东红利占净利润的15%至30%),大陆执行董事会决定将在今年的股东大会上提议暂停派发 2020财年的股息。 大陆认为,2021年整体上仍然充满挑战,预计2021年集团销售额约为 405亿欧元至425亿欧元,调整后的息税前利润率约为 5%-6%。其中,汽车技术子集团和前动力总成事业群的销售总额约为240亿欧元至250亿欧元,调整后的息税前利润率约为1%-2%;橡胶技术子集团的销售额约为 165亿欧元至175亿欧元,调整后的息税前利润率约为11.5%-12.5%。 采埃孚:2020年销售额为326亿欧元 2020年,采埃孚集团销售额为326亿欧元,相比去年的365亿欧元降低11%;调整后的息税前利润(EBIT)从2019年的15.03亿欧元下降至10.47亿欧元;调整后的息税前利润率从2019年的4.1%跌至3.2%;税后的净利润为负7.41亿欧元;因应兼并收购调整后的自由现金流为从2019年的8.03亿欧元增长至9.94亿欧元。 就亚太区而言(包括印度),采埃孚的销售额为81.49亿欧元,成功实现3.8%的涨幅,也是采埃孚所有市场中唯一实现年度销售额正增长的地区。其中,中国销售增长10.3%。 2021年,采埃孚预计集团销售额将在370亿欧元至390亿欧元之间,调整后的息税前利润率在4.5%-5.5%;员工人数也将有小幅增加,尤其是在亚太区等增长型市场,而欧洲的员工数或将出现减少。 此外,集团不能排除新冠疫情及封锁对2021年业绩的影响。目前,半导体供应短缺已经影响供应链,但采埃孚表示,现阶段尚无法评估该事件对2021年的影响。 麦格纳:销售额为326亿美元 2020年,麦格纳国际的销售额下降了17%,达326亿美元,主要是因为北美和欧洲两大市场的汽车产量分别下滑了20%和23%;归属于麦格纳国际的净利润为7.57亿美元;摊薄每股收益2.52美元,而2019年全年为5.59美元;经营活动产生的现金流为32.78亿美元,而2019年为39.6亿美元。 根据麦格纳的预测,2021年,中国的轻型汽车产量为2400万辆,欧洲和北美分别为1850万辆和1590万辆;公司的销售总额预计将在400至416亿美元之间;调整后息税前利润率为7.1%至7.5%之间;归属麦格纳的净利润为21至23亿美元之间;资本支出约为16亿美元。 从业务板块来看,车身外饰与结构的2021年销售额预计将在165亿至171亿美元之间;动力和智能技术的销售额约为116亿至120亿美元;整车解决方案的销售额预期(65-68亿美元)将超过座椅系统(58-61亿美元)。未来,麦格纳将继续支持未来汽车技术的发展,以驱动进一步增长,提高利润率并且持续赢得强劲的自由现金流。 电装:2020年营收下跌9.7% 2020年,由于受到新冠疫情的影响,电装集团2020年(自然年)的营收同比下跌9.7%至4.77万亿日元;营业利润为负349.7亿日元,同比跌幅高达115%;利润为负85.6亿日元,同比下跌104%。 由于采取了紧急措施和实施了公司改革,电装在2020年最后一个季度的营收和营业利润均创下季度最高纪录,分别为14,339亿日元和1,363亿日元。据悉,丰田依然是电装最大客户,2020年贡献了2.38万亿日元的销售额 就2021年第一季度来看,电装预计销售额将达1.23万亿日元;营业利润将达833.75亿日元;利润预计为736.82亿日元。 爱信:2020年营收下跌9.7% 2020年,由于受到新冠疫情的影响,爱信2020年(自然年)的营收同比下跌12.4%至3.42万亿日元;营业利润为负283亿日元,同比跌幅高达76.7%;利润为负355.43亿日元,同比下跌77%。 上半年,爱信的业绩受到了新冠疫情的影响,并于第三个季度开始复苏。第四季度,得益于主要市场的恢复、额外成本的降低以及架构改革降低了固定成本,该公司的营收和营业利润也均创下历史季度新高。 得益于原材料价格的下降、公司架构改革以及市场恢复,今年前三月,爱信预计营收将达9455.11亿日元,营业利润也将恢复到506.3亿日元。 镜泰:2020年净销售额为16.88亿美元 因春季疫情迫使全球汽车工厂停产,镜泰2020年仅销售3,820万个自动调光镜,较2019年的4,280万减少11%;净销售额同比下滑9%,至16.88亿美元;净利润同比下跌18%,至3.48亿美元。 2020年第四季度,得益于成本削减措施、自动调光镜部门交付量增长和一系列具备先进功能的强大产品组合,镜泰净利润同比增长44%,至1.43亿美元,创季度新高,去年同期为9,954万美元;净销售额同样打破历史记录,同比增长19%,至5.3亿美元;同期,该公司还偿还了其短期债务中剩余的2,500万美元。 镜泰预计2021年全球轻型车产量在7,240万辆左右,公司营收为19.4亿至20.2亿美元,毛利率在39%至40%之间。该公司首席财务官Kevin Nash表示,镜泰希望今年能保持高水平的资产流动性。 奥托立夫:2020年销售额为74.47亿美元 2020年全年,奥托立夫实现74.47亿美元的净销售额,同比下跌13%;营业利润为3.82亿美元,同比下跌47%;调整后营业利润为4.82亿美元,同比下跌38%;经营自由现金流为8.49亿美元,同比提升32%。 得益于疫情封锁解除后汽车生产的复苏,奥托立夫去年第四季度收益强于预期。其中,净销售额为25.17亿美元,同比增长15%;营业利润为3.07亿美元,同比大增34%,同时高于分析师平均预期的2.83亿美元;调整后营业利润为3.11亿美元,较2019年同期的2.42亿美元同比增长29%;经营自由现金流为4.69亿美元,同比提升50%。其中净销售额、营业利润和自由现金流均创新高。 2021年,该公司的净销售额预计将增长25%左右,调整后营业利润将在10%左右。 维宁尔:年度净销售额为13.73亿美元 2020年,维宁尔净销售额为13.73亿美元,同比跌幅为27.8%;运营亏损为3.67亿美元,较2019年4.6亿美元的运营亏损有所改善;毛利润为1.82亿美元,同比下跌41.5%。 其中,去年第四季度,维宁尔净销售额为4.55亿美元,几乎与前一年同期持平;运营亏损为7700万美元,而去年同期为亏损7200万美元;毛利润为7200万美元,同比下跌5.3%。 维宁尔预计公司2021年有机销售额增长将超过25%,且运营亏损将较2020年有所改善,2023年将恢复盈利。 安波福:2020年营业额跌至131亿美元 2020年,由于新冠疫情造成汽车产量下跌,安波福营业额较前一年跌至131亿美元。考虑汇率、商品变动及资产剥离调整等因素,营业额同比下降9%。其中,北美市场下跌17%、欧洲下跌7%、南美市场下跌3%,而亚洲市场在中国市场3%的增幅下增长1%。 按美国公认会计准则计算,营运收入21.18亿美元,其中包括成立合资自动驾驶公司带来的14.34亿美元的收入;调整后实际营运收入8.67亿美元,利润率6.6%;营运现金收入14.13亿美元;年度净利润收入17.69亿美元,每股收益6.66美元;若不包括特殊项目,净利润为5.25亿美元,每股收益1.94美元。 目前,安波福正在密切关注COVID-19疫苗和治疗方法的推出情况,以及供应链持续中断的可能性。该公司预计其2021年营业额将在151.25亿美元至157.25亿美元之间;调整后营业利润为15.4亿美元至16.9亿美元之间。 李尔:2020年销售额为170亿美元 由于受全球轻型车产量下滑的影响,李尔2020年销售额同比下跌14%至170亿美元;调整后净利润为3.22亿美元,较前一年的8.66亿美元大幅下跌;调整后每股收益从前一年的13.99美元降低至5.33美元。 从业务维度看,李尔旗下电子电气和座椅业务的销售额增幅均高出整体市场,其中座椅业务高出4个百分点,电子电气业务高出10个百分点。2020年,李尔座椅业务的利润率为4.6%,而电子电气业务的利润率为2.3%。 2021年,李尔预计公司净销售额为198亿美元至208亿美元之间,调整后息税折旧摊销前利润区间为16.9亿美元-18.6亿美元。此外,李尔2021-2023年未交货订单金额达28亿美元,并且指出,在新订单和电气化业务发展的推动下,增速将持续高于市场水平。 博格华纳:2020年销售额与前一年持平 2020年,收购德尔福科技虽然为博格华纳带来了积极的影响,但是不足以完全抵消新冠疫情对财务和运营的影响。相较2019年来说,博格华纳2020年销售额与前一年几乎持平,为101.65亿美元;公司净收益从前一年的7.46亿美元下跌至5亿美元。 就去年第四季度来看,博格华纳表现突出。其中,得益于收购德尔福,净销售额从2019年同期的25.59亿美元同比上涨53%至39.26亿美元;净收益从2.2亿美元上涨至3.58亿美元,涨幅高达62.7%。 空气管理部门第四季度营收增长26.7%,至19.4亿美元,其中大部分增长来自德尔福业务;如果不包含德尔福的贡献,该部门的季度营收本增长2.8%。传动系统部门的情况也比较类似。该业务季度销售额为14.5亿美元,较去年同期增长逾38%,而在近4亿美元的增长中,来自德尔福的业务贡献了2.55亿美元。 2021年,博格华纳预计其营收将在147亿美元和153亿美元之间,涨幅为12%至17%;营业利润率预计将在8.6%至9.5%之间。 彼欧:2020年销售额下跌16.7% 2020年,彼欧的销售额为70.7亿欧元,同比下跌16.7%;营业利润率从上一年的6%下降至1.7%。虽然上半年该公司净亏损4.04亿欧元,但是随着全球汽车产量反弹,彼欧在2020年下半年实现盈利。去年下半年,该公司净利润为1.52亿欧元,高于上一年同期的1.03亿欧元。 根据彼欧的说法,2020年销售额的5%来自纯电动或燃料电池汽车,希望2025年将该数字提高至17%。彼欧专注于燃料电池市场,目标是到2030年实现30亿欧元的销售额。 鉴于新冠疫情的现状、英国脱欧和半导体短缺的影响,彼欧保守估计2021年全球产量将增长9%。彼欧希望公司2021年利润和自由现金流能恢复到2019年的水平,自由现金流至少达到2.2亿欧元。 德纳:2020年销售额为71.06亿美元 因新冠疫情导致汽车工厂短暂停产,2020年,德纳的销售额为同比下跌17.56%至71.06亿美元;德纳应占净亏损为3,100万美元,而2019年的净收入为2.26亿美元;调整后的EBITDA为5.93亿美元,占销售额的8.3%;2020年调整后的摊薄每股收益为0.39美元,而2019年为3.06美元,这主要反映了同比收益下降、折旧和利息上升。 第二季度停工停产导致销量迅速减少,超过了削减成本措施带来的影响;第三季度,业务快速重启,而德纳为满足不断增长的需求产生了增量成本,因此产生了与上年同期的利润差异。 第四季度,得益于市场需求强劲以及轻型车订单的交付,德纳的销售总额为21.1亿美元,同比增长6.1%;归属于德纳的净收入为4,000万美元,而2019年同期为8,500万美元。差异主要是由于利息、一次性成本和税金的增加。 2021年,德纳希望实现长期销售、利润和自由现金流的增长,同时继续改善资产负债表。具体来看,德纳预计2021年销售额在80.5至85.5亿美元;调整后的EBITDA为8.6亿美元至9.6亿美元;调整后摊薄每股收益1.90美元至2.40美元。 伟世通:2020年净销售额为25.48亿美元 2020年,伟世通的净销售额为25.48亿美元,较2019年的29.45亿美元下跌13.5%;全年净亏损为5600万美元,而2019年为盈利7000万美元;每股亏损为2.01美元,2019年为每股收益2.49美元。 其中,第四季度净销售额为7.87亿美元,同比增长5.8%;第四季度净收入1800万美元,同比下跌48.6%;每股收益从去年同期的1.24美元下跌至0.65美元。 第四季度,伟世通获得了14亿美元的新业务,2020年全年度共获得46亿美元新业务。伟世通在第四季度发布了11款新产品,2020年全年度共发布55款新产品,促进了公司持续发展。 伟世通2021年全年运行管理预计销售额在28.75亿美元至30.25亿美元之间,调整后的息税折旧及摊销前利润在2.3亿美元至2.7亿美元之间,调整后的自由现金流在3500万美元至6500万美元之间。基于芯片短缺的情况,与客户和供应商充分沟通后做出本预测。 法雷奥:2020年销售额为164.36亿欧元 去年,法雷奥的销售额为164.36亿欧元,同比下降14%,超出市场3个百分点;应占净利润为负10.89亿欧元;每股基本收益从2019年的1.31欧元下跌至负4.55欧元。在中国,法雷奥主机厂配套销售额达20.82亿欧元,同比增长7%,超出市场表现14个百分点。 2020年下半年,法雷奥未计利息利润率占销售额的13.9%,自由现金流达到创纪录的13.4亿欧元,债务降至不到30亿欧元,比目标提前一年。 法雷奥预测,如果电子部件短缺在上半年带来的产量损失能够在下半年弥补,那么2021年全球汽车产量最高将增长10%。基于此,法雷奥预计公司业绩将继续跑赢市场,销售额将在176亿欧元至182亿欧元之间;息税折旧摊销前利润(EBITDA)将在22.5亿至24.5亿欧元之间。 佛吉亚:全年销售额为146.54亿欧元 2020年上半年,佛吉亚受到新冠疫情强烈冲击,下半年起逐步复苏。2020年,佛吉亚集团全年销售额为146.54亿欧元,同比下跌17.5%;营业利润为4.06亿欧元,同比下跌68.3%。 2020年下半年,佛吉亚超预期达成目标,销售额为85亿欧元、营业利润率达到6.1%、净现金流超10亿欧元,表现突出。得益于汽车座椅和绿动智行事业部对国际整车厂商、新客户及商用车的强劲销售额驱动,2020年下半年,中国市场销售额达到15亿欧元,实现11.2%的内生性增长。 2020年佛吉亚新获取订单额再创新高,达到260亿欧元,过去三年累计滚动订单总额达到720亿欧元。其中,中国市场新获取订单额占比20%。 根据佛吉亚的预估,2021年全球汽车产量有望达到7,660万辆,实现8%的年增长;公司销售额至少达到165亿欧元,营业利润率为7%,接近疫情前水平。 海斯坦普:年度销售额为74.56亿欧元 2020年,海斯坦普的销售额为74.56亿欧元,同比下跌17.8%;息税折旧摊销前利润为7.57亿欧元;息税前利润为1.58亿欧元,同比下跌68.65%;净收入为负7100万欧元,而去年同期为2.12亿欧元。 2021年,该公司预计收入将依然超过全球汽车产量的表现,持续专注于执行转型计划;2021年底前达到12%以上的息税前折旧摊销前利润率;资本支出将占收入的7%,净债务将低于20亿欧元。 舍弗勒:年度销售额为126亿欧元 受全球新冠疫情影响,舍弗勒2020年全年销售额为126亿欧元,同比下跌12.7%;息税前利润为负1.43亿欧元;净亏损为4.24亿欧元,而前一年为净利润4.28亿欧元;实现自由现金流5.39亿欧元,达到设定的预期目标。 2020年,舍弗勒集团三大事业部业务均受到不同程度影响。不过,2020年下半年,尤其是第四季度,所有事业部业务较上半年均出现明显改善。在集团四大区域中,大中华区业务复苏最快,全年增长8.7%。 其中,汽车科技事业部实现年度销售额78.21亿欧元,按固定汇率下降11.6%。全球新冠疫情让本已下滑的汽车市场雪上加霜,是造成这一下降的主要原因。在全球汽车产量下降16%的情况下,集团汽车科技事业部的这一表现依然优于市场4.4个百分点。 2021年舍弗勒集团全年业务预计增长超过7%,其中汽车科技事业部增长预计高出全球乘用车及轻型商用车增幅2-5个百分点;汽车售后事业部预计增长5%-7%;工业事业部预计增长4%-6%。 森萨塔:2020年销售额为30.46亿美元 2020年,森萨塔总销售额为30.46亿美元,同比下跌11.7%;运营收入方面,全年调整后的运营收入为5.62亿美元,同比下跌28.5%,占全年总销售额的18.5%;每股收益方面,全年调整后的每股收益为2.21美元。截至2020年12月31日,森萨塔科技共创造5.6亿美元的运营现金流,自由现金流总量为4.53亿美元。 第四季度,森萨塔科技在乘用车、重型商用车以及工业应用等各项业务领域全面恢复增长。其中,季度销售额为9.07亿美元,相较于第三季度环比增长15%;排除汇率等因素影响,2020年第四季度销售额相较于2019年第四季度实现有机增长5.3%;运营收入方面,第四季度调整后的运营收入为1.96亿美元,占第四季度销售额的21.6%,相较于第三季度环比增长26.4%,相较于2019年第四季度同比增长1.6%;每股收益方面,第四季度调整后的每股收益为0.85美元,相较于第三季度环比增长28.8%,相较于2019年第四季度同比下降4.5%。 对于2021年,森萨塔科技预计2021年全年的销售额将在34.25亿美元至35.75亿美元之间;调整后的运营收入将在6.95亿美元至7.55亿美元之间;调整后的每股收益将在3.06美元至3.42美元之间。其中,第一季度的销售额将在8.75亿美元至9.15亿美元之间,调整后每股收益将在0.67美元至0.77美元之间。 博泽:2020年营收为51亿欧元 尽管全球汽车产量急剧下降,博泽集团仍在2020年取得了51亿欧元营收,实现了盈利,并且2020年年度订单量创下历史第二新高。 其中,外饰业务部去年取得了25亿欧元的销售额,约占集团营业额的一半;内饰业务部实现了约17亿欧元的销售额;驱动业务部则收获了超过9亿欧元的销售额。 博泽预计今年汽车产量仍将持续恢复,希望在2022年再次达到2019年的营收水平,并计划在未来几年内以超过市场平均水平的表现实现增长。未来三年,博泽计划在创新技术、研发设备和全球布局拓展等方面投资逾10亿欧元。在汽车市场稳步增长的前提下,博泽预计到2025年取得逾90亿欧元的营收。 天纳克:2020年营收为154亿美元 2020年,天纳克总营收为154亿美元,较2019年的175亿美元下跌12%;年度息税前利润为负7.24亿美元,包括9.33亿美元的非现金支出(主要是新冠疫情相关的减损支出);调整后息税折旧摊销前利润为10.45亿美元,而前一年为14.15亿美元。其中,该公司2020年下半年在利润率和自由现金流方面都实现了显著的同比改善。 该公司专注于降低结构性成本、扩大利润率和降低资本密集度,使其2020年减少了近5亿美元的净债务。2021年,该公司继续将重点放在成本和现金管理上,预计年度营收将在172亿至178亿美元之间,调整后息税折旧摊销前利润在13亿至14亿美元之间。 来源:盖世汽车 |

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |