您的当前位置: 中国锻压网 > 资讯中心 > 正文

您的当前位置: 中国锻压网 > 资讯中心 > 正文|

【前言】 2020年已过去大半,6月带着夏季的气息扑面而来,中厚板市价也从年初的冰潭中苏醒,转身扑入热浪弥漫的6月,在低库存的支撑下,中厚板市价保持一路向上的趋势。 价格回顾

2020年中厚板价格中心继续下移,截止到2020年6月16日中厚板全国市场均价3846.8元/吨,较去年同期下降84.9元/吨,降幅为2.16%。而在2020年1月末到2月初,市场因公共卫生事件冲突影响,大部分商户休市,开市时间较去年晚半个月左右,整个事件席卷全球,不论是给中国还是给世界都带来了不可估量的损失。上半年最低点在3月22日,当天市场平均价3632.35元/吨,较最高点价差为214.4元/吨。公共卫生事件给各行各业造成了短暂“休克性”的一击,中厚板的下游开工情况收到严重阻碍,工业制造业受到严重影响,短期内产业和贸易无法恢复对我国上下游制造业形成夹击效应。整个大宗市场价格皆进入下降空间。在进入2月中下旬,价格这才止跌回稳,经济面开始修复,中厚板价格在震荡了2个月之久,价格开始出现上涨迹象,在整个板材产业链中,中厚板算是最为抗跌的产品,其主要原因应该从供需面分析。 中厚板月产量

2月全国中厚板产量最低,中厚板北方区域(华北、东北以及西北大区)14家中厚板生产企业轧线开工率为92.9%。中厚板南方区域(华东、中南及西南大区)23家中厚板生产企业共计37条中厚板轧线,轧线开工率为83.78%,产能利用率为88.17%。公共卫生事件冲突之时,长流程企业并未受到明显影响,开工率都在80%以上。后期唐山颁布空气质量强化保障方案,以及两会的召开,一定程度利好大宗市场,但钢厂限产力度较小,对产量并未造成实质性的影响,多数钢厂满负荷生产。 库存统计

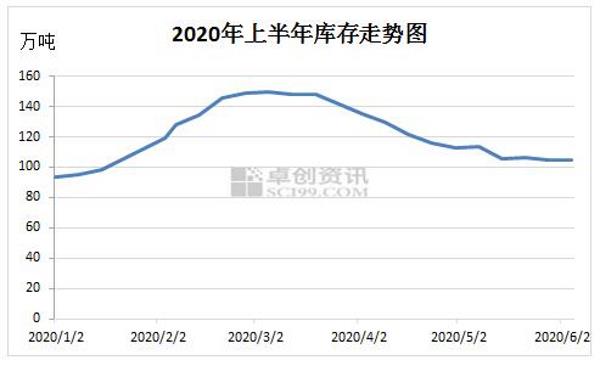

图32020年中厚板库存最高点位于公共卫事件最为严重的3月,最高值达到了149.3万吨,较库存最低值高55.63万吨。造成库存积压的一关键因素就是物流的不畅以及下游开工的延后,而钢厂方面主要影响短流程企业的开工,而长流程企业大部分依然处于连续生产状态。今年秋冬季限产政策表现略有放松,叠加钢厂利润有所恢复,高炉几乎满负荷生产。在2020年2月2日,中厚板库存一周内迅速增加19.2万吨,增幅达18.59%。转折点出现在4月,随着下游的复苏,用钢量也随之上升,库存出现连降现象,截止到6月12日统计,库存降至104.46万吨,目前市场到货情况改善,北方市场库存量较南方充足,南方多为一线大钢厂,生产中厚板产量较少,规格牌号短缺现象尤为明显,库存的下降也作为中厚板价格支撑的一大重要原因。 目前中厚板市场成交情况一般,位于需求淡季,南方雨季的时节下,需求以及运输都是左右价格的一大重要因素,价格将进入“大涨不了、深跌不下”的僵持状态。整体而言市场依旧处于多空博弈的相对胶着阶段。后期南方市场货源将会逐渐得到补充,价格支撑点偏弱,南北价差逐渐缩小,整体上涨空间不大。 来源:卓创钢铁 |

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |