您的当前位置: 首页 > 资讯中心 > 行业资讯 > 正文

您的当前位置: 首页 > 资讯中心 > 行业资讯 > 正文|

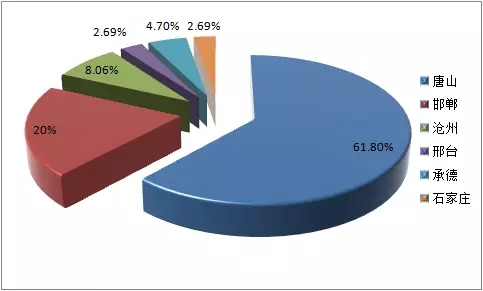

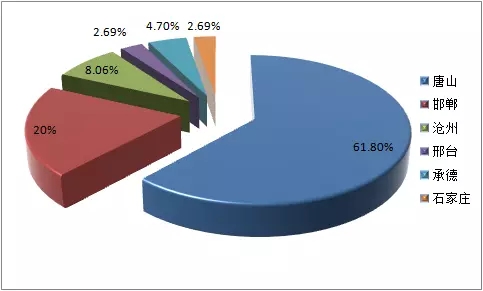

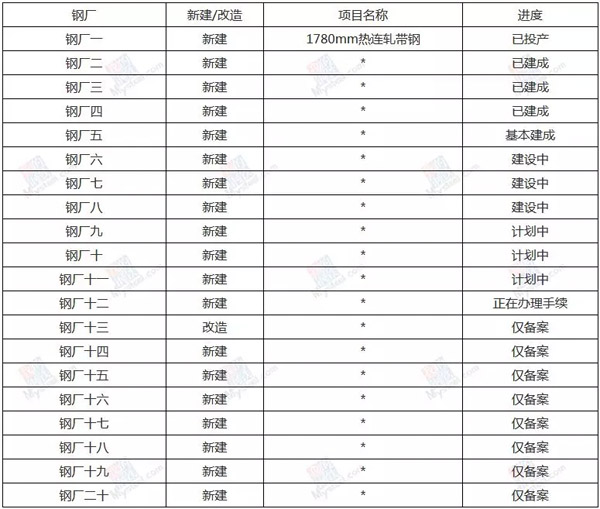

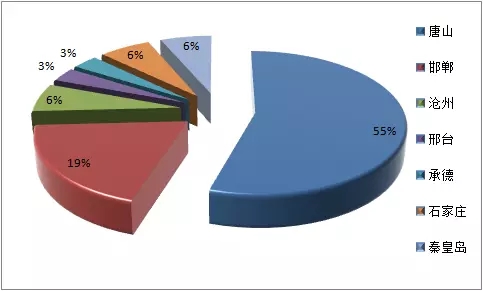

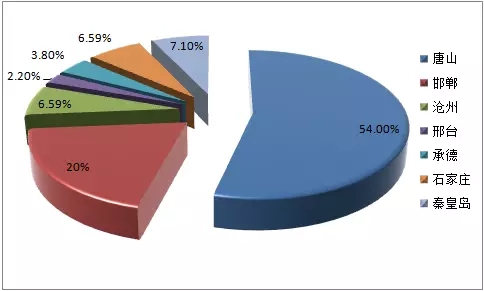

回顾过去十余年的热轧生产线增长情况,在2003-2011年京津冀热轧(板/带)产量处于快速增长期,进入2012年,京津冀热轧产量增速减慢,也反映了热轧需求没有继续强劲增长,产能严重过剩。钢厂开始追求高附加值和盈利空间,新增冷轧产线增加,作为过渡产品,冷轧基料产量开始增涨。 2017年,跟踪全国37家热轧(板/带)生产企业总计64条产线,其中京津冀地区占比37.5%,产能占比34.74%;东北地区占比17.19%,产能占比20.01%;其他区域占比产线条数及产能均占45%左右。 表一:热轧产能、产线占比 从上面数字可以看出,京津冀及东北地区的热轧(板/带)产能和产线占比均超过全国的50%,尤其是京津冀地区的热轧(板/带)生产厂家更多。此区域的热轧厂家有约17家,共有约25条生产线,具体来看,唐山共有热轧产线15条,沧州2条,邯郸5条,承德1条,邢台1条,石家庄1条。详见图一。 图一:热轧产线数量分布情况 图二:热轧设计产能分布情况 随着供大于求的矛盾日益激烈,钢厂盈利空间缩减,近几年热轧新增产能更是少之又少。2016年开始热轧利润再次飙升,加之近几年热轧新增产能减少,市场需求旺盛,热轧供需不平衡现象出现,钢厂结构性调整显现,2016年-2017年热轧新增产线逐渐增多。笔者2017年9月曾经做过一次新增产能的预估,当时据调查统计,在省发改委备案的钢厂有15家,共计16条产线,加之之前部分钢厂的产能置换、调整等,总计约有17家钢厂18条热轧产线,涉及产能可能超4000万吨。 据调查,以上产线,目前已经有部分项目建成,且个别项目2017年底已经投产,其他已建成项目或即将建成的项目预计在2018年也会投入生产。 表二:热轧新增产能统计 若2018年已建成的产线均正常投产,那么京津冀的热轧产能预计将增加22%左右,新增产线分布集中在邯郸、唐山以及秦皇岛地区。 表二:新增热轧产能、产线后各区域占比 而对于后期市场规划而言,热轧产能的淘汰几乎是缓慢的,新增产能从目前我们的调查的情况来看,除了2018年可能要投产的几条线以外,后续可能仍然会有3-5条线在未来的几年内计划新建,我们将继续拭目以待。 |

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |