您的当前位置: 中国锻压网 > 资讯中心 > 正文

您的当前位置: 中国锻压网 > 资讯中心 > 正文|

自2009年成为全球最大汽车市场以来,中国汽车产业容易给人留下“大而不强”的印象,从强有力的品牌,到性能出众的车型……都与列强差距悬殊。根源何在?

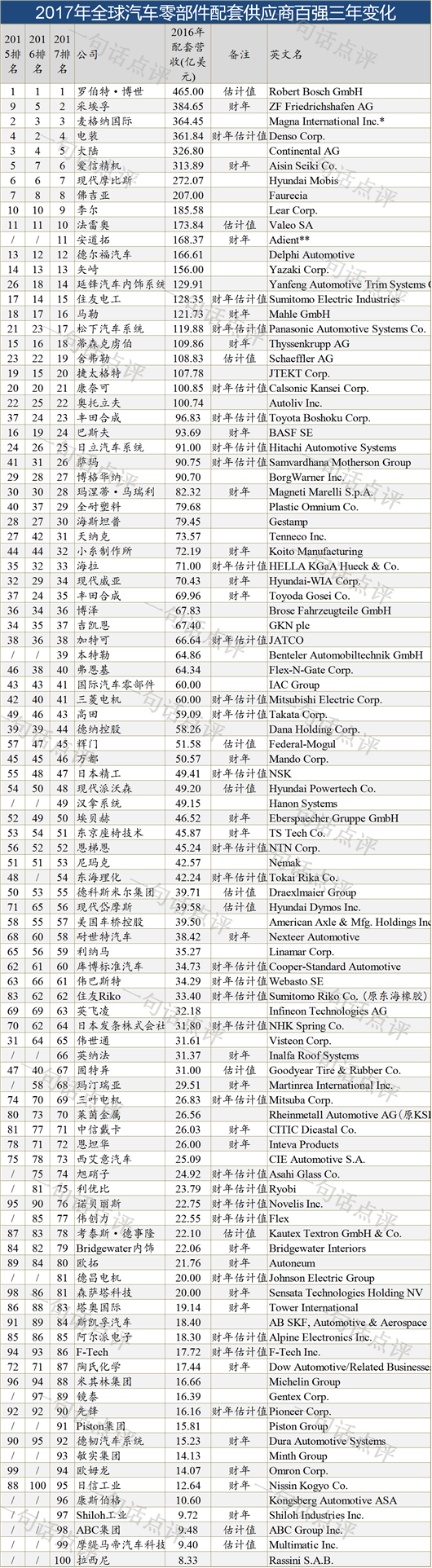

最近一起憾事或许能给我们启发:传祺GS8已经连续两个月两个月销量破万并超越汉兰达、锐界,但是由于爱信变速箱供应不足,传祺GS8将在5-9月减产至7,000辆/月。除了变速箱之外,其他大多数零部件也都是外资企业更为领先,于是供应链成为妨碍中国汽车尤其是自主品牌向上的桎梏。 在吉利、传祺、上汽等整车实力进步抢眼的对比下,零部件的积弱尤为令人痛惜。自然,也需要看到国内零部件公司的努力,正如最新《2017年全球汽车零部件供应商百强榜》所显示的那样:千秋梦里三番恸,万绿丛中数点红。 变与静 自2005年起,著名汽车媒体《美国汽车新闻》在权威机构普华永道数据支持下,每年根据供应商上年汽车行业配套市场业务营业收入/销售额进行排名,整理出全球配套收入前100位的汽车零部件供应商榜单,到2017年已经是第13届榜单揭晓。 2017年的最新榜单基于2016年配套业务营收排序,德国罗伯特·博世集团连续第7个年头蝉联,配套收入高达465.00亿美元。在13届榜单中,除了2010年电装曾一度居于博世之上,其他年份均为这个家族企业问鼎。博世的汽车零部件配套业务横跨柴油汽油动力系统、电子电气、车载多媒体以及电池技术等,只要汽车行业总体保持增长,博世旗下板块总有扩张的机遇,实力堪称冠绝群雄。

2015年,汽车零部件行业最大的新闻是德国采埃孚斥资近130亿美元收购了美国天合,而这次收购直接影响到后面两年的榜单排名。去年榜单上,采埃孚-天合从往年的8到10位攀升至第5,今年则一举拿下榜眼位置,配套收入达到384.65亿美元,是最有希望继博世之后跨过400亿美元大关的选手。随着汽车对安全系统重视程度提升,同时在被动与主动安全方面发力的采埃孚将迎来更多发展机遇。 曾经在2015年摘银的麦格纳国际,去年和今年都排在第3位,配套营收实现两位数增长。唯一击败过博世的电装,受到母公司丰田控制成本和日元汇率变化的影响,排到第4位。德国大陆集团则拿走了五强最后一个席位。值得一提的是,传祺GS8控制产量新闻的“隐形主角”爱信精机这次排名上升1位至第7,而配套营收则同比大涨21.17%至313.89亿美元。 第7到第10名分别是:现代摩比斯、佛吉亚、李尔和法雷奥。

按照涨跌平分析,本次百强榜排名上升的企业有49家,升幅最大的“铝材专家”诺贝丽斯提高了14位,这是由于汽车行业推动轻量化,用铝材比例升高;下跌的公司30家,跌幅最大的是固特异,由于资产变动后扣除了部分合资业务收入,下滑了27位之多;新上榜企业有14家,涵盖部分中国企业;持平的企业则有7家。 看起来是不是维持不变的公司很少?然而对照前几年的榜单,有不少公司的前后“邻里”还是和以往保持一致,譬如德尔福汽车下面连续三年都是矢崎,2015和2017年都出现捷太格特和康奈可这两家日本公司紧密排在一起的情况。 甚至在营收额上面,还有两家和去年基本持平。当然,增长的公司居多,66家里英纳法的59.73%增幅最高;而下跌的31家企业中,陶氏化学的32.92%降幅最大。唯一没有同比变化的新企业来自安道拓(Adient),它是江森自控对资产进行重组后的新公司。

就本质而言,汽车行业时时刻刻充满变数,随时可能有企业在丛林法则中出局,或者壮大;但这又是一个动态的平衡——大多数企业都竭力前行,你追我赶。于是,变化,与静止,在榜单上得到了奇妙的结合。

中与外 日系、德系、美系的整车力量强悍,也能在零部件供应商的实力上得到印证。 按照各大零部件供应商总部所在地,上榜企业以日系为最多,总共28家(2013年、2014年均为29家,2015年、2016年都是30家)。其次是美国,22家(2013年25家,2014年23家,2015年、2015年25家)。德国16家(2013年21家,2014年19家,2015年、2016年18家)。随着中国、韩国、加拿大供应商的崛起,这三大系别的席位数量都有所减少。虽然日系席位数量最多,但平均排名上,德系要胜过一筹。 韩国此前连续4年维持在5个席位,今年终于增加到6家。加拿大因ABC集团和摩缇马帝汽车科技上榜而增加到5家。法国维持在4家(2013年3家,2014年4家,2015年、2016年4家)。西班牙、瑞士、瑞典、墨西哥、荷兰均为两家,意大利、印度、英国、卢森堡、墨西哥、新加坡各有1家上榜。 那么,中国呢?

如果说中国一直以零部件积弱而让人心痛的话,那么2017年的榜单可以让人稍稍振作一下,4个席位创下历来最好成绩,而排名第14位的延锋汽车内饰系统也拿下了中国公司迄今最好的座次,去年配套收入高达129.91亿美元,同比增长15.56%。列在第71位的中信戴卡,比去年提升了6个名次,它也是最早进入榜单的中国企业之一,虽然排名不高,但却一直在进步。这两家公司分别专长于电子/内饰和铝合金轮毂,都属于汽车行业增长潜力较大的板块。 德昌电机则是另一家间歇性登榜的中国公司,它曾在2013年进入百强名单。而发家于宁波的敏实集团则是真正全新的中国面孔,它排在第93名,主要业务是提供车身结构件、饰条及汽车装饰件。 总体看来,中国的4个席位在第二军团里处于中上等位置,与法国数量持平,但平均排名有所不如。如果纵向比较,2016年和之前都是1到2个席位,今年在榜单上中国公司的数量翻倍,可以称得上不错的进步了。 根与枝 根系的发达,是大树参天的根本,而零部件能否崛起,对决定汽车行业能否雄起发挥了关键作用。尽管随着全球化趋势推进,大型供应商整体业务布局跨越国界线,譬如爱信、高田都在中国设了厂,但大部分情况下,配套营收增长,最大的受益国家依然是厂商的本土,而在品牌效应方面更是如此。 从这个角度来说,尽管从2个席位到4个席位是不错的增幅,但中国汽车的“根系”仍嫌薄弱。那么这里再给大家添点儿信心——实际上,百强榜上的中国力量并不局限在这4家公司。 第58位的全球转向系统知名企业耐世特,2011年3月被中航工业汽车联合北京亦庄国际投资发展有限公司全资收购,虽然总部还在美国,却已经属于中国所有。今天(2017年6月26日),高田公司执行破产,并被百利得(Key Safety Systems Inc。)公司收购,后者之前被宁波均胜电子吞并,也被国际上当作中国公司。高田最近3年排名分别是第49、46和43名,在“杀人气囊门”之后不降反升,可见仅仅一个SRS业务还不能将高田价值彻底抹去。第66位的英纳法,2013年被北汽旗下的海纳川全资收购,现在的总经理陈宝之前是北汽副总裁。

除了这三家公司可以视为中国力量“外援”,百利得今年没有上榜,虽然不排除业务滑坡跌出榜单的可能性,但也存在数据可得性引起缺失的概率。这就关系到《美国汽车新闻》评选配套供应商百强榜的法则。在评选时,需要厂商提供公司名称、所在地、联系方式以及相关数据,通常国际化程度较高、对百强榜重视的企业会相应配合,因而可能获得一席之地。它的权威性毋庸置疑,但不等于所有大型供应商都毫无遗漏。就像以英纳法的规模,居然2015、2014年不在榜单上。 还有一批中国部分企业如潍柴动力、万向集团、福耀玻璃和玉柴等,配套业务收入应该相当出色,有可能是由于未递交信息而缺席百强榜单。 如是算下来,3到4个席位要从外资的身份转为实质性的中国公司,而另外有3到4家中国企业具备上榜的可能,中国公司具备占据10-12个席位的实力。那我们是否就真能释然认为,中国已经成为日、美、德之后的第四零部件强国呢?答案是否定的。 根系也可以区分为根系和主根,类似爱信精机这种直接以“三大件”之一为最强项的零部件巨头,中国目前尚未出现,大部分上榜企业都是以内饰和电子为主营业务——内饰对汽车自然至关重要,但从机械工业角度而言,尚不能取代“三大件”的地位。

在总体排名靠后之外,不少零部件公司是中国收购所得,如果要消化吸收其渠道网络与技术工艺,还需假以时日,资产确实已经归中国所有,但还不是真正意义上的中国公司——就像高田,哪怕100%被百利得收购,后者母公司又是中国企业,但业界还是会将高田认作日本品牌。/p> 这份零部件配套供应商百强榜单,如同一个万花筒,从中能看到喜,也能看到悲。只是在嗟叹感慨的同时,我们更应该指出不足、鼓励进步,为中国汽车行业的零部件乃至整车提供更多宝贵的参考意见。 |

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |