您的当前位置: 首页 > 资讯中心 > 行业资讯 > 正文

您的当前位置: 首页 > 资讯中心 > 行业资讯 > 正文|

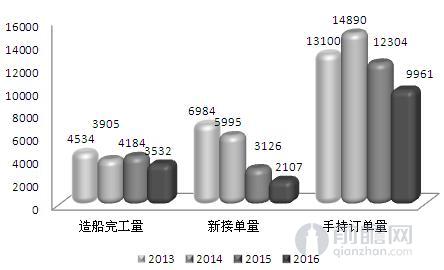

一、船用设备领域需求情况 1、造船行业发展现状 从造船行业本身来说,近几年来可以说是处于“风雨飘摇”的地步,从造船完工量到新接订单量再到手持订单量,几乎上处于一年下滑一个台阶,到2016年,由于往年订单量累计情况,造船完工量下降幅度不大,到3532万载重吨;新接订单量直接从2013年的6984万载重吨下滑到了2107万载重吨;手持订单量较新接订单量有一定的滞后性,2016年为9961万载重吨,较新接订单量下降幅度较小。 图表:2013-2016年中国造船三大指标比较(单位:万载重吨)

2、造船业对大型锻件需求情况 大型船用锻件泛指船舶的中间轴、昵轴、推力轴、上舵杆及主机的缸盖、连杆、活塞杆、齿轮、贯穿螺栓、曲轴等。船用锻件主要有三大类:主机锻件、轴系锻件和舵系锻件。主机锻件与柴油机锻件一样。轴系锻件有推力轴、中间轴艉轴等。舵系锻件有舵杆、舵柱、舵销等。 对于造船业来说,锻件是核心设备,大型船舶中的大型锻件更是核心设备,对锻件的工艺和性能都有较高的要求,从船用锻件的具体需求量来看,每万吨船需要锻件毛坯l00吨和铸件50吨,若包括柴油机在内所需锻件则要增加一倍。 尽管从目前来看,造船业遭到了非常严重的冲击,但是从长期的市场发展来看,造船工业在可期的时间范围内仍有“综合工业之冠”的潜力,世界贸易额持续增长,船运业自然也会有较为稳定的增长驱动,目前世界范围内船运力已近10亿载重吨(DWT),每年更新需求即达3000万载重吨。2017年之后,按照每年新增20万载重吨船150艘,按每艘船需齿轮锻件600吨计算,需锻件9万吨。 二、水电设备领域需求情况 1、水电装机容量情况 近几年来在电力发展结构方面产生了非常大的变化,太阳能的后发展动力有所下滑,核电、风能快速发展,火电水电比例相对有所下滑。在电力总量投资固定的情况下,核能和风能的高速发展一定程度上压缩了水电行业的发展。 从2013年开始,我国水电装新增装机容量逐年下滑,到2016年新增装机容量下滑到了1174万千瓦水平,下降幅度较大原因主要是由于电力结构调整导致,随着时间的推移,我国电力结构相对稳定,水电装机量将会进入一个相对稳定的发展态势。 图表:2010-2016年新增水电装机容量情况(单位:万千瓦)

2、水电设备对大型锻件的需求情况 水力发电站设备中的重要锻件有水轮机大轴、水轮发电机大轴、镜板、推力头等。在水电装备领域,近年来,受市场发展限制,国内的水电新增装机容量有所下滑,从近三年数据来看,每年平均新装大概25台50万千瓦及以上大型水电机组,每台大型水电机组需要大型锻件200-240吨,年锻件市场需求在5000-6000吨。 《国家可再生能源中长期发展规划》提出,到2020年水电装机容量达3亿千瓦。按照这一规划,再根据此前公布的“十三五”电力规划计算,水电装机比例在2020年达到22.22%。短期来看,预计到2017年底水电装机将达到3.42亿千瓦,新增装机容量0.10亿千瓦左右,每年将新增单机容量30万千瓦及以上大型水电机组33台以上。按每台大型水电机组需要大型锻件220吨计算,年均需求水电锻件0.72万吨。 以上数据及材料来源于前瞻产业研究院《2017-2022年中国大型锻件行业发展前景预测与转型升级分析报告》。 |

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |