ФњЕФЕБЧАЮЛжУ: жаЙњЖЭбЙЭј > зЪбЖжааФ > е§ЮФ

ФњЕФЕБЧАЮЛжУ: жаЙњЖЭбЙЭј > зЪбЖжааФ > е§ЮФ|

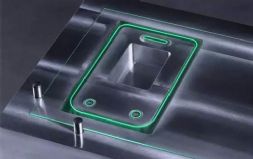

ОЁЙмНќМИШежИЪ§ЕФБэЯжВЛЮТВЛЛ№ЃЌЕЋХЬУцЩЯИжЬњАхПщШДдкГжајвьЖЏЃЌЖјзаЯИЙлВьЛсЗЂЯжЃЌжївЊвьЖЏЕФИжЬњЙЩжївЊМЏжадкЬиИжСьгђЃЌгШЦфЪЧИпЮТКЯН№жїЬтЕФБэЯжПЩЮНАЕСїгПЖЏЃЌЖјетжжвьЖЏЕФБэЯѓжЎЯТЯдШЛВЂЗЧПебЈРДЗчЁЃ

1.КНПеЗЂЖЏЛњзЈЯювбОЛёЙњЮёдКЩѓвщ ОЁЙмНќМИШежИЪ§ЕФБэЯжВЛЮТВЛЛ№ЃЌЕЋХЬУцЩЯИжЬњАхПщШДдкГжајвьЖЏЃЌЖјзаЯИЙлВьЛсЗЂЯжЃЌжївЊвьЖЏЕФИжЬњЙЩжївЊМЏжадкЬиИжСьгђЃЌгШЦфЪЧИпЮТКЯН№жїЬтЕФБэЯжПЩЮНАЕСїгПЖЏЃЌЖјетжжвьЖЏЕФБэЯѓжЎЯТЯдШЛВЂЗЧПебЈРДЗчЁЃгаЖрМвЛњЙЙЁЂУНЬхМАЙЄаХВПШЫЪПБэЪОЃЌКНПеЗЂЖЏЛњзЈЯюдчдкШЅФъЕзМДЛёЕУЙњЮёдКЩѓвщЃЌвЛЕЉЛёХњЃЌдђећИіКНПеЗЂЖЏЛњВњвЕСДНЋНјШыИпЫйЗЂеЙЕФЛЦН№жмЦкЃЌЦфжазюЮЊЩюЖШЪмвцКЭашЧѓНЋБЉдіЕФОЭЪЧКНПеЗЂЖЏЛњЩЯЕФУїжщЁЊЁЊИпЮТКЯН№ВњвЕ!ЯрЙиЕФЭЖзЪЛњЛсВЛПЩВЛВь! МЧепДгЙЄаХВПШЫЪПДІСЫНтЕНЃЌКНПеЗЂЖЏЛњзЈЯюТэЩЯОЭвЊОЙњЮёдКЩѓвщЃЌЁАКНПеЗЂЖЏЛњЪЧзАБИЗЂеЙЙ§ГЬжаЗЧГЃживЊЕФвЛЯюШЮЮёЃЌФПЧАЃЌКНПеЗЂЖЏЛњзЈЯюЮФМўЛЙУЛгаГіЃЌ(ВЛЙ§)КмПьОЭвЊГіЬЈЁЃЁБ ОнСЫНтЃЌгЩдЪєжаЙњКНПеЙЄвЕМЏЭХЙЋЫО(ЯТГЦжаКНЙЄвЕ)ЯрЙивЕЮёЗжВ№ЖјзщНЈЕФжаЙњКНПеЗЂЖЏЛњМЏЭХЙЋЫО(ЯТГЦжаЙњКНЗЂ)гкНёФъ5дТ31ШеЭъГЩЙЄЩЬзЂВсЃЌВЂгы8дТ28ШедкББОЉОйааГЩСЂДѓЛсЁЃжаЙњКНЗЂБЛШЯЮЊЪЧГаЕЃКНПеЗЂЖЏЛњзЈЯюЕФжїЬхЦѓвЕЁЃ ЩЯЪіЙЄаХВПШЫЪПИцЫпМЧепЃЌжаЙњКНЗЂжЎЫљвдДгжаКНЙЄвЕЗжВ№ГіРДЃЌФПЕФОЭЪЧЯЃЭћФмЙЛзЈаФжТжОАбЗЂЖЏЛњзіКУЃЌЁАЮвЙњдкКНПеЗЂЖЏЛњЩЯвбОгЩКмГЄЪБМфЕФМЄСвЃЌЕЋЪЧКЭЪРНчЯШНјЫЎЦНВюОрЛЙЪЧКмДѓЃЌФПЧАе§ДІдкЭЛЦЦЕФЙиМќЪБЦкЁЃЁБ ИУШЫЪПИцЫпМЧепЃЌЯТвЛВНЃЌжаЙњКНЗЂЯТЪєЕФжаЙњКНЗЂЩЬгУКНПеЗЂЖЏЛњгаЯод№ШЮЙЋЫОе§дкМЏжаОЋСІбажЦДѓЭЦСІЁЂИпКЕРБШЕФКНПеЗЂЖЏЛњЃЌЁАЙњВњДѓЗЩЛњЯждкзюДѓЕФжЦдМвђЫиЛЙЪЧЗЂЖЏЛњЃЌЮДРДЛсЮЊЙњВњДѓЗЩЛњНјааХфЬзЁЃЁБ 2.жаЙњКНЗЂЃК2017ФъКнзЅжиЕуаЭКХбажЦгыЁАСНЛњЁБзЈЯюЪЕЪЉЃЁ жаЙњКНПеЗЂЖЏЛњМЏЭХ(вдЯТМђГЦЁАжаЙњКНЗЂЁБ)2017ФъЙЄзїЛсдкОЉейПЊЃЌзмНс2016ФъЙЄзїЃЌЗжЮіУцСйаЮЪЦЃЌВПЪ№2017ФъжиЕуШЮЮёЁЃЛсвщжИГіЃЌ2017ФъЪЧЪЕЪЉЁАЪЎШ§ЮхЁБЙцЛЎЕФживЊвЛФъЃЌЪЧЙЉИјВрНсЙЙадИФИяЕФЩюЛЏжЎФъЃЌЪЧМЏЭХЭЦНјЁАСНЛњЁБзЈЯюЪЕЪЉЃЌМгПьзджїДДаТзЊБфЃЌЙЅПЫКНПеЖЏСІЦПОБЕФЙиМќвЛФъЃЌМЏЭХУцСйзХЧАЫљЮДгаЕФЛњгіКЭЬєеНЃЌе§ДІгкЗмСІЙЅЙиЁЂКЛЪЕЛљДЁЕФЙиМќЦкЃЌЩюЛЏИФИяЁЂЬсжЪдіаЇЕФЙЅМсЦкЃЌЬсЩ§ФмСІЁЂМгЫйЗЂеЙЕФЛњгіЦкЃЌГЪЯжЁАШ§ЦкНЛжЏЁБЕФДпШЫЗмНјжЎЁАЪЦЁБЁЃ ОЭ2017ФъжиЕуШЮЮёРДПДЃЌжаЙњКНЗЂМЏЭХНЋКнзЅжиЕуаЭКХбажЦгыЁАСНЛњЁБзЈЯюЪЕЪЉЃЌШЗБЃПЦбаЩњВњШЮЮёШЋУцЭъГЩЃЛКнзЅИФИяЕїећЃЌШЗБЃЙмРэМмЙЙНјвЛВНРэЫГЃЛКнзЅГЩБОЙЄГЬЃЌШЗБЃОМУдЫаажЪСПГжајЯђКУЃЛКнзЅДгбЯжЮЕГЃЌШЗБЃЕГЕФНЈЩшЕУЕНШЋУцМгЧПЁЃ 3.ЙЄаХВПВПГЄУчлзЃКЁАЪЎШ§ЮхЁБЦкМфЃЌвЊЪЕЯжЭЛЦЦСНЛњзЈЯюЙиМќММЪѕЃЁ 2016Фъ11дТ24ШеЃЌШЋЙњЙЄвЕКЭаХЯЂЛЏПЦММДДаТДѓЛсдкББОЉейПЊЃЌВПЪ№ЁАЪЎШ§ЮхЁБЙЄаХЯЕЭГВњвЕДДаТШЮЮёЁЃЙЄаХВПВПГЄУчлздкЛсЩЯЫЕЃЌвЊШЋУцЦєЖЏЪЕЪЉКНПеЗЂЖЏЛњМАШМЦјТжЛњжиДѓзЈЯюЁЃ УчлзЫЕЃЌЁАЪЎШ§ЮхЁБЦкМфЃЌвЊЪЕЯжЭЛЦЦСНЛњзЈЯюЙиМќММЪѕЃЌЭЦЖЏДѓаЭПЭЛњЗЂЖЏЛњЁЂЯШНјжБЩ§ЛњЗЂЖЏЛњЁЂжиаЭШМЦјТжЛњЕШВњЦЗбажЦЃЌГѕВННЈСЂКНПеЗЂЖЏЛњМАШМЦјТжЛњзджїДДаТЕФЛљДЁбаОПЁЂММЪѕгыВњЦЗбаЗЂКЭВњвЕЬхЯЕЁЃ 4.ЛњЙЙЃКЭЛЦЦКНПеЗЂЖЏЛњбаЗЂЦПОБ,ИпЮТКЯН№ашЧѓНЋв§БЌ ДЈЦеЩЯЬЈКѓЃЌжаЙњОМУЗЂеЙЕФЭтВПЛЗОГКЭжмБпЕидЕОжЪЦНЋУцСйИќЖрЕФВЛШЗЖЈадЃЌОќЙЄЗЂеЙЪЦдкБиааЃЌгШЦфЪЧКНПеЁЂКНЬьЁЂКЃОќЕШЯШНјзАБИиНД§СазАЁЃдкОМУзЊаЭБГОАЯТЃЌИпЖЫзАБИаавЕУХМїИпЁЂТЂЖЯадЧПЃЌбаЗЂжмЦкГЄЃЌОќЦЗаТЛњаЭХњВњКЭММЪѕЙеЕуЭъГЩКѓНЋДјРДМИФъШЗЖЈадвЕМЈдіГЄЃЌВЂЧвЕўМгИФИяДјРДЕФЫЋжигЏРћдіГЄЃЌОќЙЄаавЕЕФгЏРћФмСІКЭЙРжЕЫЎЦННЋДѓЗљИФЩЦЃЌВњвЕХфжУМлжЕЭЙЯдЁЃ ОќЛњВњвЕСДЮЊДњБэЕФИпЖЫзАБИНЋПЊЦєОќЙЄаавЕИпдіГЄвЕМЈЙеЕуЁЃШєОќЛњВњвЕСДГіЯждіГЄЙеЕуЃЌЩЯгЮЕФЙиМќдВФСЯШчИпЮТКЯН№НЋгРДЖЉЕЅБЌЗЂЙеЕуЁЃИпЮТКЯН№ФПЧАФъашЧѓСП2ЭђЖжвдЩЯЃЌЙњФкВњСПдк1ЭђЖжзѓгвЃЌНјПкЬцДњПеМфДѓЁЃКНПеЪЧИпЮТКЯН№живЊашЧѓСьгђЃЌЮДРДеНТдЛњаЭПЩФмНјШыСазАЦкЃЌгаЭћМгЫйХњВњЃЌОќЛњЖЉЕЅИпдіЫйгаЭћРЖЏИпЮТКЯН№ашЧѓЯђЩЯЃЌдЄВтЮДРД2017-2019ФъИпЮТКЯН№ашЧѓИДКЯФъОљдіЫйПЩДя20%ЁЃ дкКНПеЗЂЖЏЛњжаЃЌживЊЕФЦПОБжЎвЛдкгкИпЮТКЯН№ВФСЯЁЃИпЮТКЯН№ВФСЯздЕЎЩњЦ№ОЭЙуЗКгІгУгкКНПеКНЬьСьгђЃЌЦфгУСПеМЗЂЖЏЛњзмжиСПЕФ40%-60%ЃЌЪЧбаЗЂКЭЩњВњКНПеЗЂЖЏЛњЕФЙиМќвЊМўжЎвЛЁЃЮДРДКНПеЗЂЖЏЛњзЈЯювЛЕЉТфЕиЃЌЖдИпЮТКЯН№ВФСЯЕФашЧѓНЋЛсДѓЙцФЃдіГЄЁЃИљОнУРЙњЙњЗРВПдЄВтЕФЪ§ОнЃЌдЄМЦЮДРД20ФъжаЙњеНЖЗЛњаТдіСПНЋДяЕН1430МмЁЂОќгУДѓЗЩЛњ1500МмЁЂНЬСЗЛњ500МмЃЌКЯМЦЖдИпЮТКЯН№ашЧѓСПНЋДяЕН5.7ЭђЖжЃЌСэЭтЃЌЯжгаОќЛњЕФЮЌЛЄКЭаоРэелЫуГЩЗЂЖЏЛњЫљашЪ§СПЮЊ2000ЬЈЃЌЖдгІЕФИпЮТКЯН№ашЧѓСПДяЕН1ЭђЖжзѓгвЁЃвђДЫНіОќгУКНПеЗЂЖЏЛњСьгђЖдИпЮТКЯН№ЕФашЧѓБуНЋДяЕН6.7ЭђЖжЁЃШчЙћдйПМТЧЕНЦфЫќСьгђЗЂЖЏЛњЁЂШМЦјТжЛњЕШЗНУцЃЌИпЮТКЯН№ЯТгЮашЧѓНЋИќЮЊЙуРЋЁЃ 5.ЩъЭђКъдДЃКСНЛњзЈЯюв§БЌИпЮТКЯН№ашЧѓ ИпЮТКЯН№аавЕОпгаКмИпЕФНјШыБкРнЃЌИпЮТКЯН№ВФСЯОпгаКмИпЕФММЪѕКЌСПЃЌЬиБ№ЪЧКНПеКНЬьРрВњЦЗЖджЪСППЩППадЁЂадФмЮШЖЈадЁЂВњЦЗЭтЙлГпДчОЋШЗадЕШЗНУцЖМгазХЗЧГЃПСПЬЕФвЊЧѓЃЌШчЙћУЛгавЛЖЈЕФММЪѕДЂБИКЭбаЗЂЪЕСІЃЌвЛАуЦѓвЕКмФбНјШыИпЮТКЯН№ЩњВњСьгђЁЃВњЦЗадФмЕФЮШЖЈадКЭжЪСППЩППадЪЧгУЛЇзюЯШПМТЧЕФвђЫиЃЌгУЛЇЖдгкВњЦЗЕФЪдгУгазХбЯИёЕФГЬађЃЌвЛЕЉбЁЖЈЙЉгІЩЬКѓЃЌОЭВЛЛсЧсвзИќЛЛЁЃ ШЋЧђДѓаЭИпЮТКЯН№ЦѓвЕзмЙВВЛГЌЙ§50МвЃЌЙњФкжївЊЗжЮЊШ§РрЃК 1ЁЂЬиИжЦѓвЕ(ДѓХњСПЃЌЛљДЁаддВФСЯ)ЃЛ 2ЁЂбаОПдКЫљ(аЁХњСПЁЂНсЙЙИДдгЕФИпЖЫВњЦЗ)ЃЛ 3ЁЂжаКНЙЄвЕЯТУцЕФОЋж§ГЇ(МгЙЄМў)ЁЃ ЖЬЦкЪаГЁЃКЦћГЕЮаТждібЙЦїНјПкЬцДњПеМфЙуРЋЃЌЕН2019ФъЃЌжаЙњЮаТждібЙЦїФъЯњСПНЋДяЕН1300ЭђЬЈЃЌЪаГЁПеМфДя390вкдЊЁЃ жаЦкЪаГЁЃКОќгУКНПеЗЂЖЏЛњНјШыВњвЕЛЏНзЖЮгаЭћРЖЏИпЮТКЯН№ашЧѓЁЃWS10ИФНјаЭСПВњгаЭћЭЦЖЏЙњВњЗЂЖЏЛњНјШыВњвЕЛЏНзЖЮЃЌМйЩшУПЬЈЗЂЖЏЛњвЖЦЌМлжЕСПЮЊ1500ЭђдЊЃЌЖдгІУПФъЕФвЖЦЌашЧѓЮЊ218вкдЊЁЃ ГЄЦкЪаГЁЃКЩЬгУКНПеЗЂЖЏЛњКЭШМЦјТжЛњЪЧИпЮТКЯН№КЭвЖЦЌзюжївЊгІгУСьгђЁЃЩЬгУКНПеЗЂЖЏЛњКЭШМЦјТжЛњЮДРД10ФъЦНОљУПФъИпЮТКЯН№КЭвЖЦЌашЧѓСПЮЊ1156вкдЊЁЃ аавЕДпЛЏМСЃКеўВпЧ§ЖЏЮЊжїЃЌХЮЁАСНЛњзЈЯюЁБТфЕи!СНЛњбаЗЂгаЭћЛёЕУзЈЯюВЙЬљ! КНПеЗЂЖЏЛњЕФбаЗЂЙ§ГЬЗЧГЃЁАЩеЧЎЁБЃЌжаКНЙЄвЕМЏЭХЖЪТГЄСжзѓУљОЭдјОБэЪОЃЌзЪН№ЭЖШыВЛзуЪЧжЦдМКНПеЗЂЖЏЛњШЁЕУЭЛЦЦЕФжївЊвђЫижЎвЛЁЃвЛПюЗЂЖЏЛњЕФбажЦЭљЭљашвЊЭЖШыЪ§ЪЎвкУРдЊЕФзЪН№ЃЌЗДЙлФПЧАОпБИЯШНјЗЂЖЏЛњбаЗЂЩњВњФмСІЕФЙњМвУРЙњЁЂгЂЙњЁЂЖэТоЫЙЕШЃЌЮовЛВЛДгЙњМвВуУцЖдЗЂЖЏЛњбаЗЂЭЖШыСЫДѓСПЕФзЪН№ВЙЬљЁЃ |

|

жаЙњЖЭбЙЭјЙйЗНЮЂаХЃКЩЈвЛЩЈЃЌСЂМДЙизЂЃЁ

ЙизЂ"жаЙњЖЭбЙЭј"ЃЌЛёШЁЖРМваавЕаТЮХзЪбЖЁЃ ЬэМгЗНЗЈ1ЃК дкЁАЬэМгКУгбЁБжажБНгЬэМгЮЂаХеЫКХЃКchinaforge ЬэМгЗНЗЈ2ЃК ЮЂаХжаЩЈУшзѓВрЕФЖўЮЌТы |