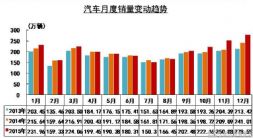

有人认为,2016年的重卡市场,将会充满了刀光剑影,各大重卡企业将会相互厮杀的你死我活。笔者想说,“Itisnotthekeypoint!”。 重卡企业能否把其成本降下来,能否让企业盈利(或者减少亏损),将是关系到这个企业生死攸关的大事。 困难的2015年 2015年,重卡行业,能够盈利的有几家? 一般而言,重卡企业年销万辆是个坎,年销过万,这个企业差不多就可以盈利。2015年,销量在万辆以上的只有8家企业,其余20多家企业,几乎不可避免进入亏损境地。不过,假如这个企业产能严重过剩,或者有很长的产业链的话(比如自产发动机、变速箱等),那么即使销量过万的这8家企业,也仍然可能亏损。 看下华菱星马这个上市企业,这个2015年重卡行业销量过万,并且排名第八的企业,预计2015年亏损。同样年销量为1万左右,2008年的华菱还在盈利,2015年就要亏损,这是因为华菱在2015年产能更大,产业链更长的缘故。 重卡市场在2008年的总销量是54万辆,2015年是55万辆,可是整个行业,2015年的盈利状况却跟远远不如2008年。比如华菱星马,2008年的销量是12828辆,2015年的销量则是11568辆。2008年,其营业利润为34,659,877.31元,2015年却预计亏损8.5亿至9.5亿。 其实,不止是华菱,几乎所有的重卡企业,2015年的日子都比2008年时更困难。这是因为经历了2010年的市场总销量百万后,各大企业纷纷增加了产能,扩充了产业链。当销量再次回到55万辆的量级时,企业盈利却大幅削弱,或者从盈利走向亏损。 2015年的重卡企业,几乎家家日子都不好过。 认钱不认人 2016年,重卡市场总销量会是多少?50万辆?55万辆?60万辆?65万辆?甭管怎么蹦高,80万辆是几乎不可能,100万辆,想也不要想。 那重卡行业产能有多少呢?至少200万辆以上。所有产能都需要厂房、设备的支撑,所有的厂房和设备都需要摊销到所造的每辆车上,这还不算维护这些厂房和设备的费用。 几乎可以肯定,2016年,重卡企业的日子可能比2015年更难过(整个宏观经济环境更差了),亏损额度或许会加剧,亏损面可能还要扩大。 股东投资企业,是要追求利润的。即使是国有企业,没有把利润当做唯一指标,但是也绝对不能容忍企业长期亏损。 当任何一个企业面临亏损时,首先的要务就是扭亏增盈。不能盈利,企业能不能存在下去是个问题。亏损企业,老总本人能不能干下去,这个问题更是紧迫的多。 俗话说:“人间冷暖,世态炎凉。”这句话,在市场经济里,可能表现的最为淋漓尽致。行业好,企业销量也大涨的时候,你就是英雄;一旦销量下来,企业亏损,也许立刻就被换掉。就像北奔,2010年的时候销量4万5,王世宏就是神一般的存在。2012年,重卡行业总销量从102万辆跌倒63万辆,北奔的销量跌倒2万4,转眼王世宏就被调走。虽然一通折腾后,王世宏又被调回北奔“救场”,但北奔经过这么一通折腾,已经伤了元气。这就是残酷的、冷冰冰的现实,销量下降,企业亏损,企业老总就有可能被换,而不管这个老总之前有过何等辉煌的业绩,不管是不是新换的老总比这个更能干,不管这样换人是不是对企业发展更好。 华菱星马同样如此。在老总行列里,刘汉如绝对算是最有头脑,最有办法,也最勤劳吃苦的老总之一,也许再找不到第二个比他更适合掌控华菱这个企业了。并且,还是带领星马上市,让一个专用车企业能够创造比一个轿车企业更好业绩的股市上的传奇人物。那又怎么样?2016年初,华菱星马的预亏年报一出,江湖里立刻就有说什么华菱星马要换股东,甚至刘汉如地位不保的就文章跳出来了。虽然这样的文章也许只是某些人的凭空猜想,自我臆断,毫无根据地瞎扯,但是,现实中的风言风语一定会在这个时候跳出来。亏损之下,什么情况都有可能发生。因为,这个世界有时就是应了那句老话——认钱不认人。 想想在重卡这个行业,又有多少老总是因为行业下滑,业绩不够理想而黯然离开的? 福田戴姆勒业绩好不好?这个在经营能力上,几乎已经是全行业的榜样企业,拥有很高的劳动生产率,很多方面都是行业的风向标。那又怎么样?在福田戴姆勒这个合资公司必须达到5%的资产收益率的这个红线下,其公司总裁,在公司成立3年后,还不是得换成合资另一方委派?还有上汽依维柯红岩的熊伟铭,在上依红这几年时间里,也可谓殚精竭虑,尽心尽力,但是,那又怎么样?相信他离开的时候,心里一定也带着没有完成任务的遗憾。 这就是现实,残酷的现实。 降低成本为何那么重要 迈克尔伯特的竞争优势理论中,对企业而言,竞争优势中最重要的一点就是“成本优势”。而当前,成本不仅仅是不是有竞争优势的问题了,而是能不能活下去的问题了。 创新产品,企业转型,提升技术,这些都是长远之计;2016年,最要紧的,就是先活下来。而不能降低成本,扭转亏损,就是对“活着”最大的威胁。 遥想重汽当年,2005、2006年稳坐重卡市场头把交椅时,最牛是什么?最牛的是总经理蔡东说:“豪沃的成本最低。重汽要是把豪沃价格降到成本价,其他企业都得死。” 如今的中国重汽,如果真的能够狠狠地把曼技术产品成本降下来,比如T7H突然大降价,那么一大堆企业都得死(这一事件发生的概率不大,因为重汽产品成本构成相当复杂,降下来没那么快)。 如今重卡市场销量已然风光不再,市场上卖不出去那么多重卡,也养不活那么多企业。而价格战不是大家都不想打就能不打。纵观市场经济几百年,去产能最残酷的方式就是:必须有企业要死。 不想死?不想死就必须下大力气降成本,必须有“壮士断腕”的勇气。 中国重卡企业跟国外重卡企业相比,真的不是成本低了,而是成本太高。国外的重卡豪门,哪个不是只有一个平台,哪个不是只有一个驾驶室,哪个不是只有很少的车型和关键零部件? 绕这么着,国外的重卡企业还恨不得不同的企业只开发一个平台,通过共享平台来降低成本;不惜通过外包驾驶室的设计等手段,来降低成本;通过模块化、通用化来降低成本;通过精益生产和精益物流来降低成本。 可是中国的重卡企业,数数有多少平台同时在生产?数数公告上还有多少车型?数数有多少种发动机?多少种变速箱?多少种车桥?有几家的精益生产做到了家?有谁家做得到精益物流? (幸亏重汽平台多的不得了,全国各地好多个生产基地,车型多的认不过来,发动机好几个平台,零部件多的不计其数……如果不是这样的话,好多企业2015年就已经死了。 还有的企业,没有人家重汽的技术实力,也整了数个平台、一大堆车型、无数的关键零部件种类……nozuonodie.) 降低成本大有可为 2016年,国家经济工作的一大重点,就是去产能。同样,重卡行业的一个重要任务就是去产能,而比去产能更宽泛的就是降成本(“降成本”涵盖了“去产能”)。 对很多企业来说,唯有去了产能,才能大幅降低成本;唯有降低成本,才能盈利。 很多企业,已经“忍痛”走出了这一步。比如,北奔重卡,已经关闭了蓬莱的工厂和北奔包头新建的生产线,而现在工厂的人员,也从最高时的8000多人,下降到现在的3000多人。 其实,看看2014年、2015年日子过得比较滋润的企业,无一不是没那么盲目扩大产能,建设新工厂,以及不扩伸产业链的企业,比如,陕汽、东风柳汽。 东风商用车为何能够在2015年,市场份额持续提升?最重要的原因就是其成本比很多企业都低。得益于和日产合资后,引进日产式的精益生产管理,东风商用车能够在管理上跟国内其他重卡企业拉开差距,进而在制造成本上跑赢其他企业。 其实,重卡企业除了去产能以外,好好减少一下车型,减少一下关键零部件种类,就可以降下不少成本。 东风柳汽的重卡,从2010年的上千种减少到现在的113种,照样不是也提升了市场份额?陕汽现在基本只有德龙一个平台,不照样也能满足主要的市场需求?东风商用车一年十几万辆销量,几乎覆盖全国的绝大部分地区,数量庞大的各种专用车,天龙(天锦)一个平台不也都满足了? 什么新基地,割吧;什么不挣钱的还要倒贴的附属厂,割吧;什么一年卖不出几十辆的车型,割吧;什么装不了多少件的配套厂,割吧…… 炒股票,要学会止损,造重卡,同样要学会止损。 东西再好,不如命重要;梦想再伟大,先活着再说;老总再厉害,也要把屁股底下的椅子坐牢靠了,才能说下一步企业如何发展。 当年的中国共产党,在第五次反围剿的时候,为啥损失那么惨重,一个重要原因就是因为逃跑还要带着什么工厂的设备、“重要”的文件、一大堆的“财产”。长征人员伤亡再多,再是啥值钱的东西都没有,毕竟存活下来了。所谓留得青山在,不怕没柴烧。在延安那阵,红军每天最重要的任务是什么?上山开荒种田,窑洞里面纺棉花啊! 所以,要在2016年的重卡江湖里混,不要那么得瑟,不用和谁较量什么,先把自己的家事理清楚再说。 “攘外必先安内”,这话在抗日时期不对,现在对重卡行业就是对的。先清理门户,练好内功,不要管别人如何在江湖上行走,自己先活下来再说。 这里要说明一点的是,要盈利,开源和节流是一样的重要。但是在当前产能严重过剩,竞争异常激烈的重卡市场上,开源成本太大且不容易见效。你一降价,别人肯定就跟进,最后你降了价,损失了利润,销量却没什么提高。你弄出各种“招”,去抢别人的地盘,别人必然会拼死守住,弄不好就是两败俱伤,就算你没损失什么可也没捞上便宜。因此,把你的资源都投向开源,可能就是耗费功力却效果甚微。 而节流,降低成本,却是比较容易做到的,效果也是容易巩固的,因为大多中国重卡企业,在管理提升上大有可为,在减少各种浪费上,还有很大的空间。 因此,2016年,对于所有的重卡企业而言,最重要的工作就是在保住市场份额的边界里,求个成本降低的极值。一旦企业的成本降下来了,既能度过眼前的难关,也能在日后的竞争中获得优势。

您的当前位置: 中国锻压网 > 资讯中心 > 正文

您的当前位置: 中国锻压网 > 资讯中心 > 正文