您的当前位置: 中国锻压网 > 资讯中心 > 正文

您的当前位置: 中国锻压网 > 资讯中心 > 正文|

2015年,我国车用发动机市场产销量均呈上升趋势,产量同比增长3.82%,销量同比增长3.85%,汽油机占整体市场的88.13%,是发动机销售市场的主力。柴油发动机受政策影响,多匹配在普通载货车、重型载货车、推土机等重型机械上,且控制权多在国有企业手中,这也造成其销量下降较明显。随着国Ⅳ标准的实施,今后对发动机,尤其是柴油机的要求将越来越高,提升柴油机技术水平,发展清洁化的绿色动力将成为今后发动机发展的一个方向。 总体产销情况 汽车市场波动直接影响配套发动机市场。2015年,国内发动机市场稳定增长,增幅是3个百分点以上。2015年,我国汽车发动机累计完成产销2,184.94万台和2,192.29万台,与2014年同期相比,产量增长3.82%,销量增长3.85%,产销量均衡,产销增幅水平基本保持一致。 继续受乘用车市场升温形势带动,国内车用汽油机销售市场上扬,产销增幅进一步扩大。2015年,我国车用汽油机累计完成产销1,926.12万台和1,931.98万台,同比分别增长7.61%和7.63%,同比增幅上涨至7个百分点以上。 2015年,我国车用柴油机累计完成255.82万台和257.36万台,与2014年同期相比,产量下降17.24%,销量下降17.11%。 2015年,其他燃料发动机累计产销分别完成2.99万台和2.95万台,与2014年同期相比,产量下降46.42 %,销量下降47.50%。 2015年国内天然气发动机供求市场持续低走,纳入统计的其他燃料发动机企业供求市场大幅下降。

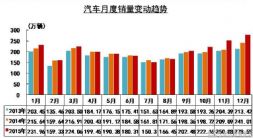

2014~2015年发动机销量月度对比情况(台) 从发动机月度销量走势上看,月度销量最高点为12月份,销量达到226万台;最低点为7月,销量仅为137.91万台。除2月、5月、6月、7月、8月和9月外,其余6个月销量均高于2014年同期,其中,从5月开始,发动机月销量连续下降,7月跌到最低点,而后8月开始反弹,发动机销量开始缓慢攀升,一直延续到年底,呈现“V”型走势。值得注意的是9、10月份虽未现“金九银十”态势,但随后几月的销量走势也为年底各家企业的销量冲关奠定了良好基础。 畅销企业销售情况分析

2015年发动机销售排名前十家企业销量情况 2015年,中汽协统计到的有发动机销量的企业有66家,年销量累计达到10万台以上的企业有46家。其中,上汽通用五菱、一汽-大众、上海大众动力和东风日产4家全年销量均在100万台以上,4家企业合计完成566.03万台,占行业全年总销量的25.82%。 前10家企业中,排名第一的上海通用五菱累计销量超过170万台,同比增幅9.73,市场份额达到8.05%,全年销量高于第二名企业6万台以上。以往一汽-大众一直稳居排行榜榜首,2015年以164万台的销量屈居行业第二,同比下降9.71%,全年市场份额占到了7个百分点。上海大众动力和东风日产2015年表现也很出色,全年销量分别完成130万台和102万台,同比累计分别增长2.29%和48.14%,市场份额分别占到整个行业的6%和5%;排在第五名的是自主企业领军者重庆长安,2013年排在第六位,2014年进军前五阵营,2015年继续稳坐前五阵营里,全年累计销量超过93万台,实属不易。紧随其后的是长城汽车,2015年,长城汽车销量突破81万台,同比累计增长23.88%,与重庆长安所占前十份额达到16.75%,说明自主发动机企业的实力和品牌认可度也在慢慢提升。排在后四位的依次是上汽通用东岳、神龙汽车、北京现代和长安福特,销量分别为79万台、77万台、73万台和70万台,分别累计增长-32.53%、2.55%、-6.89%和60.45%。 值得注意的是,前十榜单中通用集团和大众集团连续几年始终保持在榜首位置,大众集团的销量领跑发动机市场,该集团市场份额占比13.91%;通用集团的市场份额占比11.82%。 2015年我国车用发动机行业发展呈现三大亮点 一是尽管销售数量同比下降,但总功率保持增长,产业结构调整取得重大进展。《大气污染防治法》、《中国制造2025》等国家环保政策及产业政策频频出台倒逼内燃机技术的进步和提升。汽车排放标准不断升级,也催促内燃机企业严格按照节能减排的技术路线向前推进。 二是车用发动机的关键零部件企业发展势头很好,如无锡威孚、中原内配、渤海活塞、辽宁新风等企业在2015年的增长率都超过了10%。 三是内燃机企业开始进行两化融合及实施智能制造。据权威机构调查统计,有近8成的企业表示有智能化改造车间的需求和规划,希望借助信息技术,以智能化、数字化为发展方向,建立全生命周期的信息管理,加强对数据库、产品库、信息库的建设和管理。企业希望通过智能化改造,规范企业内部管理,提高工作效率。随着工业4.0对国内企业影响加深,随着“互联网+”概念的落地,越来越多的国内企业利用信息化设备加强对内部管理,朝着精细化管理方向发展。可见,传统企业尝试转型,纷纷触网。有些企业希望能通过网络拓展销售渠道;有些企业希望能够通过网络更进一步了解客户的需求,从而更好地服务客户,生产出让客户更加满意的产品。 全面完成“十二五”战略规划 2011年,由工信部和中国内燃机工业协会联合发布的《中国内燃机工业“十二五”发展规划》,目前看,内燃机企业基本全面完成了内燃机行业制订的“十二五”战略规划,同时也完成了2013年国务院办公厅关于加强内燃机工业节能减排的意见中提出的内燃机2015年任务指标。如,到2015年,节能型内燃机产品占全社会内燃机产品保有量的60%,与2010年相比,内燃机燃油消耗率降低6%~10%,实现节约商品燃油2,000万吨,减少二氧化碳排放6,200万吨,减少氮氧化物排放10%,采用替代燃料节约商品燃油1,500万吨。我国汽车发动机企业已经按照节能减排、绿色制造发展路线向前推进,汽车发动机正在逐步往高端路线上发展。 2016年我国车用发动机行业形势趋于好转 受到国Ⅲ标准升级国Ⅳ标准的影响,重型柴油机和轻型柴油机一直在去库存中,2016年将是柴油机释放增量的关键一年。2016年我国车用柴油机的形势会有所好转,轻型好于重型,重型柴油机可能有增长但幅度不大。 中国内燃机工业协会常务副会长兼秘书长邢敏预测,2016年汽车发动机市场将有所回暖,整体市场趋势将好于2015年。 2016年总体形势趋于好转 尽管环保部、工信部刚刚颁布了国Ⅴ排放标准实施的时间表,但2016年仍然是检查商用车实施国Ⅳ排放标准的重要一年。我国政府提出的“一带一路”(丝绸之路经济带和二十一世纪海上丝绸之路)建设项目在一定程度上拉动商用车市场需求。但是,城市间穿行的小型电动车会对轻型载货车、轻客的发展形成一定冲击。2016年我国车用柴油机的形势会有所好转,轻型好于重型,重型柴油机可能有增长但幅度不大。 2015年我国乘用车发动机全年销量保持一定的增长幅度,其中SUV的持续热销十分关键。“十三五”期间,整车企业及发动机制造商一定要在SUV平台的发动机质量上下工夫,要不断提升产品的一致性及可靠性。据中国汽车工业协会预测,2016年我国汽车销量将保持6%的增长。由于国家要把进口汽车的平台放开,或将拉低乘用车发动机销量。 随着新能源汽车政策的迭出,我国新能源汽车发展非常迅速。在当前的汽油机车型中,车用替代燃料已占到一部分。 非道路发动机用途广泛,比如,农业机械、工程机械、发电机组、船舶、火车等领域发展也十分迅速。随着农业机械及工程机械需求的快速上升,非道路发动机将成为“十三五”发展的重点。工程机械发动机在2015年表现不理想,2016年将有所提升。 “十三五”是内燃机迈向强国的第一步 中国内燃机产品与国外企业相比研发体系不够完善,产品核心技术创新研发需要加强。以市场为导向,以节能减排为目标,坚持创新驱动,建立激励机制,加快产业结构调整,建立一批优势企业,提高全行业的综合竞争实力。推动产业实现产品品质的提升,促进企业开拓国际市场,力争到2030年把我国建成内燃机制造强国。掌握核心制造技术和关键工艺技术,建设3~5个共性基础技术平台,推动内燃机节能减排先进技术研发和科技成果转化。全面实施智能化改造,完成绿色制造体系建设。 我国内燃机行业按照《中国制造2025》提出的坚持“创新驱动、质量为先、绿色发展、结构优化、人才为本”的基本方针,坚持“市场主导、政府引导,立足当前、着眼长远,整体推进、重点突破,自主发展、开放合作”的基本原则,通过“三步走”实现制造强国的战略目标。到2020年,节油15%以上,排放达到欧Ⅵ标准,带动学科水平、人才培养质量的提升;到2025年,节油40%以上,排放水平完全与国际接轨,使科学研究水平达到国际先进行列,人才培养质量得到国内外普遍认同。 针对“十三五”发展任务,将从提高内燃机行业创新能力、强化基础能力建设、提升质量控制技术,完善质量管理机制,夯实质量发展基础,优化质量发展环境,鼓励企业追求卓越品质,形成具有自主知识产权的中国创造品牌产品、全面推行绿色制造、深入推进产业结构调整、推进企业国际化、完善网络化服务体系建设等七大方面来紧密实施。

|

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |