您的当前位置: 中国锻压网 > 资讯中心 > 正文

您的当前位置: 中国锻压网 > 资讯中心 > 正文|

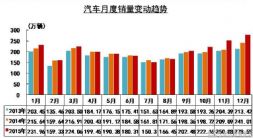

“今年以来,机械工业经济运行面临较大困难,主要经济指标增速创国际金融危机以来新低。”在日前召开的中国机械工业质量管理协会七届二次理事扩大会上,中国机械联合会执行副会长陈斌指出,2015年1~11月机械工业增加值增速低于全国工业平均水平,利润增速低于主营业务收入,新常态下机械工业运行面临新的严峻形势。 2015年10月底,根据国务院领导的指示精神,机械工业联合会对专业协会推荐的10家企业进行了调研,调研情况总体可概括为:零部件企业好于主机企业、民营企业好于国有企业。陈斌表示,存在的困难和问题集中反映是产能过剩、需求不足、负担较重、竞争环境不公等。 产量下降超七成 我国国内经济运行下行压力依然较大。据国家统计局统计,2015年1~11月,机械工业增加值累计增速同比增长5.3%,低于全国工业0.8个百分点,低于全国制造业1.7个百分点。11月当月增速明显提高,同比增长6.7%,比10月回升1.4个百分点,其中汽车制造业11月同比增长13%,比10月回升5.7个百分点。 “如果除去汽车工业,其它机械工业2015年1~11月累计增长4.9%,11月增速比10月下降了0.4个百分点。”陈斌直言,这是机械工业近些年少有的增速低于全国工业、低于制造业的现象。 机械工业统计的49个中类行业中,有14个中类行业增加值增速同比提高,35个中类行业增加值增根据速同比下降。累计同比下降的产品数仍超过半数。在重点监测的119种主要产品中,11月当月同比增长的产品品种数有44种,比10月增加5种。 在重点监测的119种主要产品中,1~11月累计产量同比增长的仅有35种,占比29.41%;同比下降的有84种,占比70.59%。陈斌表示,前几年累计产量同比增长占比一般都在70%左右。 产量下降较大的产品主要集中在工程机械、载货车、重型机械、其他专用设备、冶金矿山机械、石化装备、常规发电设备、基础零部件等;二是产能已严重过剩的普通机械产品,如普通机床、交流电动机、电焊机、电线电缆及低压电器、互感器、中小型普通农机产品、照相机等。 产量依然保持增长的产品占少数。其主要集中于与消费、民生、节能减排、产业升级关系密切的部分产品,如农机行业的大马力拖拉机、4行以上玉米联合收割机、大型自走式植保机械、青饲机械、烘干机械等产品;收获后处理设备和农产品初加工设备;仪器仪表行业的工业自动化与控制系统、电工仪表、光学仪器、环保设备及环保仪器,电工电器行业的风力发电机组、光缆、1.6升以下排量的乘用车以及运动型多用途乘用车等。 陈斌表示,受需求不足的影响,机械产品市场竞争激烈,总体价格水平延续了多年的低迷态势。去年1~11月,机械产品累计价格同比下降1.3%,已连续47个月同比下降。 1~11月在统计的142种主要机械产品价格中,累计价格同比下降的产品有102种,占比高达71.83%;而累计同比价格上升的产品数量为32种,8种持平。 2015年以来,机械工业主要效益指标延续了2014年以来的回落趋势。陈斌表示,1~10月机械工业主营业务收入18.41万亿元,同比增长3%,与上年同期增速10.31%相比,回落了7.31个百分点。增速为2008年以来同期较低水平。 数据显示,2015年1~10月机械工业实现利润总额12102.35亿元,同比增长1.18%,增速比上年同期(13.25%)回落12.07个百分点。其中汽车行业的利润下滑对全行业的影响较大。1~10月汽车整车制造业利润同比下降10.44%,汽车零部件同比增长9.16%。 行业分化趋势加剧 机械行业进入转型升级阶段以来,行业分化明显。经济结构调整对以投资类产品为主体的行业影响较大。 陈斌表示,机械工业行业80%属于投资类产品,不同行业主营业务收入、利润增长速度的差距日益加大;不同类别产品的产量增长幅度差异日益明显;不同企业的景气程度明显不同。 在新常态下,消费对经济增长的贡献明显加大,而投资的贡献率则逐渐下降。 与投资紧密相关的工程机械工业行业2015年1~10月主营业务收入、实现利润同比分别下降7.3%、32.63%。重型机械行业服务于冶金矿山领域,受冶金矿山行业需求不足影响,重型机械行业产销、利润均逐月回落,1-10月主营业务收入、实现利润同比分别微增0.98%和4.01%。石化通用机械行业受油价下跌影响,投资意愿减弱,利润同比下降5.77%。 与消费相关的食品包装机械行业近年来增长较快,1~10月主营业务收入、实现利润分别增长7.94%、5.05%。农机行业虽然属于投资类产品但近年来随着农民收入的持续增加,以及国家政策的扶持,继续保持平稳运行,1~10月主营业务收入、实现利润分别增长7.32%、9.88%。 汽车行业2015年增速逐月回落。1~10月主营业务收入同比增长2.86%,利润同比下降2.6%。受其影响与之配套的内燃机行业增速回落幅度也较大,主营业务收入、实现利润同比分别下降5.02%和17.34%。 电工电器行业进入2015年下半年以来,在国家稳增长政策的带动下,国家相继批复了核电、输变电等项目,电工电器行业呈现逐月小幅回升趋势。1~10月电工电器行业主营业务收入同比增长5.37%,高于行业平均水平2.37个百分点,实现利润增长13.13%,高于行业平均水平11.95个百分点,增速为各分行业之首。 固定资产投资持续回落趋势有所改善。2015年1~11月机械工业累计完成固定资产投资45033.02亿元,同比增长9.75%,比1~10月提高0.48个百分点;但仍低于同期全社会(10.2%)0.45个百分点,与上年同期机械工业的投资增速(12.4%)相比,回落2.65个百分点。 结构调整有亮点 “汽车行业经过多年的高速增长,国内汽车产销增速已经进入相对平稳的增长阶段。”陈斌坦言,2015年汽车增速有所回落,但结构在发生变化。 1.6升及以下乘用车大幅增长。今年自国务院发布关于1.6升及以下乘用车购置税减半征收政策,有力地促进了1.6升及以下乘用车销售。11月份,1.6升及以下乘用车销售155.66万辆,比上月增长16.6%,比同期增长29%,成为今年以来该车型同比增长最快的月份。 中国品牌乘用车市场占有率同比提高。1~11月,中国品牌乘用车共销售767.83万辆,比上年同期增长14.1%,占乘用车销售总量的41.1%,市场占有率比上年同期提升3个百分点。 陈斌介绍,今年以来新能源汽车保持高速增长。1~11月新能源汽车生产23.87万辆,销售22.6万辆,同比分别增长3.2倍和3.4倍。 受益于相关政策的扶持和传统产业转型升级的拉动,今年国产工业机器人市场实现了稳定增长。中国机器人产业联盟(CRIA)最新统计数据显示,2015年上半年共销售工业机器人11275台,同比增长76.8%,按可比口径销量增长27%,是去年全年销售量的66.5%。预计今年全年国产工业机器人销售总量将超过22000台,同比增长30%左右。 “在严峻的环境和市场压力倒逼下,企业更加重视通过提高产品质量来提升竞争能力。”陈斌表示,机械行业截止目前已有400多家企业建立了品牌培育管理体系。重型机械行业在市场竞争激烈的压力下,大型企业普遍开始重视铸锻件质量合格率,显著提高铸锻件内在质量。目前,大型铸锻件合格率已达到98%左右。 尚存深层次矛盾问题 2015年10月底,根据国务院领导的指示精神,机械工业联合会对专业协会推荐的10家企业进行了调研。陈斌介绍,这10家企业中6家为主机或成套设备企业、4家为机械基础件企业,6家为地方国有企业,4家为民营企业,涵盖了机床、重机、石化通用、电力设备、轴承、液压等领域。 “本次调研着重了解企业当前经济运行情况、存在的困难和问题,以及部分国有企业领导的思想动态。”陈斌指出,通过对10家企业的调研,在经济运行方面有3家企业同比增长,7家企业同比下降,调研情况总体可概括为:零部件企业好于主机企业、民营企业好于国有企业。 “存在的困难和问题集中反映是产能过剩、需求不足、负担较重、竞争环境不公等问题。”陈斌坦言,从行业总体上看,企业生产经营面临较大下行压力,行业内呈现出明显分化的突出特点。 调研结果显示,机械行业内企业存在的困难和主要问题主要表现在四个方面。一是传统产品产能大、占比多、效益低,新产品产能不足,尚未形成有效支撑,主营业务收入大幅降低。企业产品适应性调整不到位,仍然以拼价格和成本等方式参与市场竞争。 二是市场需求低迷,企业订货普遍不足。陈斌举例说,调研企业中有些企业近3年市场需求明显下滑,从2013年开始订单就已下滑一半,其中与煤炭相关的设备订单下滑了87%、水泥订单下滑已超过50%,2015年煤炭和冶金矿山设备基本上没有订单。 “还有企业反映在去年订单下滑比较大的基础上今年订单又下滑了26%。有些小企业往年都有8000万的订单在手,今年仅有5000万订单。”陈斌对记者表示,上游行业也存在产能过剩现象,整个石化行业投资在大幅度减少。 三是产能过剩,设备利用率低。调研组通过调研发现,现阶段高端产品产能也存在过剩现象,国内盾构机每年的需求不会超过100台,但每年的总产能已达到500多台,生产企业超过30家。 四是新开工项目对市场的拉动被社会库存稀释。工程机械设备利用率全行业不到30%,施工单位里施工设备利用率也不到30%,大量的基础建设投进去了并没有起到拉动工程机械投资增长的作用。 陈斌提到,产品价格持续下降,机械行业内恶性竞争蔓延。一是由于需求疲软、订单不足,用户企业压价与生产企业低价竞争现象十分普遍,涉及产品既包含小型基础件产品也包括大型成套设备。二是为抢接订单,部分企业在招投标过程中,恶意低价竞争、虚假承诺,不诚信经营的现象较为突出。“恶性竞争的结果是拉低了产业发展水平,阻碍了产业转型升级。”陈斌表示。 调研结果显示,产品成本普遍上升、企业经营压力较大;产品库存增加,应收账款拖欠严重;装备高端化升级艰难,投入巨大但效益不明显;国企历史包袱沉重,主体地位未体现。 陈斌说,企业普遍反应今年货款回收难度普遍比去年加大,10家被调研企业中的7家企业2015年1~9月应收帐款就高达246亿元。此外,他坦言,调研企业也反映了企业向高端产品升级遇到的瓶颈和压力,零部件企业反映,投入巨资研发可替代进口的国产零部件不被主机厂所接受。 多措并举助力企业走出困境 在反映企业困难和问题的同时,陈斌也结合行业发展状况,提出了九点对策和建议。 第一,要充分发挥国家一系列稳增长措施有效带动国内需求的作用。国家重大建设工程和行业重点项目承担单位,要带头采购国内企业在经济技术指标达到要求的装备或产品,为国家稳增长调结构发挥示范作用。此外,带头支持地方国企或地方企业尽可能不要拖欠货款、工程款和进度款,解决企业财务成本压力。 第二,支持项目承担按单位在国家重大建设工程和行业重点项目中采购首(台)套重大技术装备。 第三,建议根据中发【2015】22号文件精神,尽快将深化国有企业改革的政策落地,梳理国家、省、市相关政策的冲突的内容。 第四,建议选择部分国企,采取自下而上的方式进行,提出国企改革综合方案,先行先试。“国有企业可以自己提出改革方案,国家有关部门在审核时,只要不违反国家原则性规定就可让国企自己去试点。”陈斌说。 第五,企业应提高产品制造技术和标准,减少恶性竞争。制定、修订行业标准,提升国内装备制造水平,将竞争从价格竞争逐步引导到质量、性能、服务等全方位的综合实力的竞争。 第六,国家加大对专用装备研发投入的支持力度。制定专用装备规划,通过重大专项支持,鼓励企业在新产品的关键工艺技术和装备上多投入,从根本上提高国内装备的制造水平。 第七,建议国家对发展服务型制造业给予政策上的支持,促进制造业结构调整和转型升级。 第八,为了推动“走出去”,战略,建议国家扶持若干机构和部门,对境外投资企业在国外政策、法律、法规等方面进行有针对性的指导。 第九,抓紧研究建立企业退出机制。 |

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |