您的当前位置: 中国锻压网 > 资讯中心 > 正文

您的当前位置: 中国锻压网 > 资讯中心 > 正文|

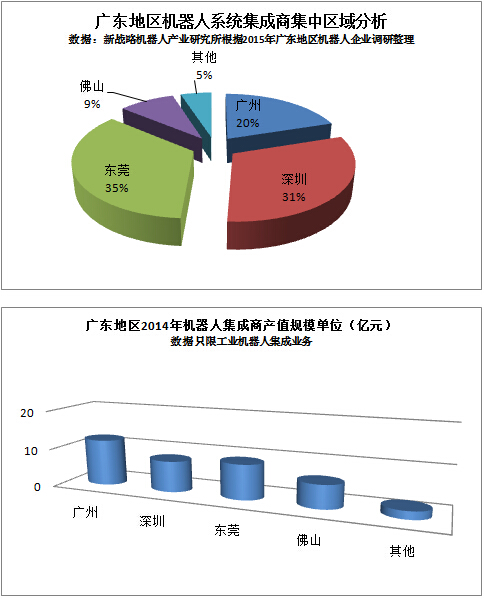

一、我国系统集成商现状 1.国内主要集成企业与国外同行营收规模对比 国外系统集成商因为专注于机器人普及率高,且目前系统集成需求最大的汽车行业,通常与汽车厂商有长期合作关系,营收规模可以做到接近100亿。以柯马为例,其在中国的客户也主要是汽车企业,不仅有外资汽车客户,也包括长安、奇瑞和江淮等国内客户。国内集成企业与国外同行相比较,发展时间较短,而且在汽车领域通常竞争不过国外集成商,因此,规模相对小很多。 2.国内主要集成企业与国外同行对比 国外大型系统集成商通常是在某种工艺里面具有很强的竞争优势,例如杜尔在汽车涂装生产线集成方面具有非常强的竞争优势。当然杜尔也拓展了系统集成以外的业务,比如清洁和过滤系统。 国内系统集成企业通常并不局限于某种工艺,但是主要专注于某个行业。只有集成能力最强的新松,可以跨出汽车行业拿到其它行业的很多订单,当然新松除了系统集成业务,还有物流与仓储成套设备和交通自动化系统等业务。在业务多元化方面,新松和杜尔类似。 3.国内系统集成商的比较优势 然而,与国内本体厂商面对国外企业强大的竞争不同,国内系统集成商却拥有本土的许多比较优势,包括渠道优势、价格优势、工程师红利等。 二、国内系统集成商的发展特点与趋势 四大因素决定集成商规模小。系统集成项目是非标准化的,每个项目都不一样,不能100%复制,所以比较难上规模。能上规模的一般都是可以复制的,比如研发一个产品,定型之后就很少改了,每个型号产品都一样,通过生产和销售就能大量复制上规模。而且由于需要垫资,集成商通常要考虑同时实施项目的数量及规模。 1.系统集成商是以人为核心的订单型企业 系统集成商的核心竞争力是人才,其中,最为核心的是销售人员、项目工程师和现场安装调试人员,销售人员负责拿订单,项目工程师根据订单要求进行方案设计,安装调试人员到客户现场进行安装调试,并最终交付客户使用。几乎每个项目都是非标的,不能简单复制上量。系统集成商实际是轻资产的订单型工程服务商,核心资产是销售人员、项目工程师和安装调试人员,因此,系统集成商很难通过并购的方式扩张规模。 2.系统集成商需要垫资 系统集成的付款通常采用“3331”的方式,即图纸通过审核后拿到30%,发货后拿到30%,安装调试完毕拿到30%,最后剩10%的质保金。按照这样一个付款流程,系统集成商通常需要垫资。 一般来讲集成商资金压力不会太大,但是如果几个项目同时进行,或者说单个项目金额太大,就会存在资金压力,毕竟集成商很多业务也是外包,需要付给供应商货款,有的外购件是要求货到付款。 3.行业细分越来越明显 国内机器人系统集成商企业发展行业细分趋势越来越明显,诸如针对于物流、3C、汽车、金属加工等细分行业的机器人集成商开始崛起。 4.集成商之间是竞争与合作的关系 随着企业自动化发展的趋势,已经从单站式的改造向着单线、以及整个自动化厂的改造,所以一家企业或者两家是不能够完成应用企业的项目需求,所以合作将越来越重要。 5.产业整合机器人系统集成商将首当其冲 机器人产业的整合从2014年已经开始,一些有技术,有实力的集成商将成为上市公司的标的,当然也有部分集成商在此次整合中将淘汰出局。 业内人士预计,到2020年国内机器人系统集成市场将达2000亿元。然而在这背后,核心技术薄弱、人才缺失、应用领域单一等问题却是制约国内机器人市场爆发的重要因素。此外,尽管国内系统集成商拥有许多优势,包括渠道优势、价格优势、工程师红利等,但似乎终觉无法逃脱系统集成商“天生”规模小的怪圈。起码现阶段国内集成商规模都不大,1个亿以下的企业占大部分,能做到5个亿的就是行业的佼佼者,10个亿以上的全国范围屈指可数。 广东地区集成商情况 此次调研数据主要依据新战略机器人产业研究所,新战略机器人全媒体华南地区调研企业所得。

深圳军团: 大族激光、雷柏科技、连硕自动化、佳士机器人、远荣机器人、威远精密、福之岛、大族电机、 橙子自动化、思普瑞机器人、 友和达自动化、荣德机器人、升泰瑞达、柳溪机器人、泰科盛自动化、 技鼎智能装备、 恒科通机器人、 瑞众机器人、 莱恩精机(深圳)、日东、添力越科技、时纬自动化、杨森精密、众为兴、盛泰奇、仁信自动化、博美德、舜源自动化、美斯图自动、世宗自动化、易天自动化、中智物联、鑫信腾科技、吉阳自动化、奥松自、盛昌智能科技(深圳)等。 今年以来,深圳市先后启动了5次产业扶持计划。此前已有深圳市金奥博科技有限公司、深圳雷柏科技股份有限公司、深圳市佳士科技股份有限公司等一大批企业受惠该政策红利。通过深圳机器人、可穿戴设备和智能装备产业发展专项资金的资助,大大缓解了企业在上马产业化项目时的资金压力,使企业实现了轻装发展。据统计,今年4月、6月,深圳市发改委针对机器人、可穿戴设备和智能装备产业,先后公示了两批扶持项目名单,共有13家企业榜上有名。其中包括深圳市金奥博科技有限公司的“智能化、无人化乳化炸药生产线”建设项目、英威腾电气股份有限公司的“深圳工业机器人伺服控制技术工程实验室”建设项目等。 东莞军团: 拓斯达、中聪机器人、 东莞市川崎、中天自动化、铭伟达自动化机器人 、松庆智能自动化、拓野机器人自动化、李群自动化技术、阳腾自动化科技有限公司 、速美达自动化有限公司、晨拓机器人科技有限公司 、工铭自劝化科技有限公司、欧特自动化、名菱工业自动化、东莞快手自动化、科沃机电设备、伯朗特智能装备股份有限公司 斯玛特自动化、臻尚自动化、普汇森自动化、恩玛自动化、安域机器人、恒亿机械制造、新力光表面、顶点工业机器人、尔必地(中国)机器人、天润自动化等。 东莞机器换人在全国起步最早,同时也走在前列。工业4.0概念开始风靡全球时,作为制造业之都的东莞率先制订了“东莞制造2025”战略,并加速推动智能制造业在东莞的发展,加速推动了“机器换人”等各项计划。东莞新制造已经迈入机器人时代以及率先进入无人机等前 沿科技产业,抢先占领产业制高点。近年来东莞已有六成工业企业开展“机器换人”,研发工业机器人的企业和工业机器人装备制造商有约70家,机器人企业数已占全国总数的10%,工业机器人产业总产值近15亿元,整个智能装备产业总产值逾200亿元。 在支持机器人产业发展方面,东莞已相继出台多项扶持政策。接下来,还将连续3年从“科技东莞”工程专项资金中划出3500万元支持机器人产业基地建设,包括机器人研究院、创业学院和孵化器等。 按照东莞机器人企业未来10年的目标,到2016年力争全市工业机器人智能装备产业产值达到350亿元,争取工业机器人产业实现年均30%增速。引进和培育3-5家产值10亿元以上工业机器人智能装备企业。到2020年力争全市工业机器人智能装备产业产值达到700亿元,部分关键零部件研发水平和产业重点发展领域的制造能力达到国内领先水平。打造2-3个工业机器人产业园和9-10个智能装备特色产业基地。到2025年全市工业机器人智能装备产业产值超过1200亿元,总体研发和制造能力达到国际先进水平。培育一批国际知名品牌,将工业机器人智能装备产业打造成为具有全球竞争优势的产业。 佛山军团: 嘉腾机器人、利迅达机器人 、新鹏机器人、新景机械设备、三水盈捷精密机械等。 佛山2014年完成工业技术改造投资278.56亿元,增长23.7%,投资额在全省排名第一。2015年,制定出台了关于推动新一轮技术改造促进转型升级、优质技改创新项目贷款风险补偿基金管理、“百企智能制造提升工程”、扶持企业推进“机器人应用”等政策,安排技改专项资金24亿元支持企业技术改造,促进工业提质增效。 佛山高新技术企业从2011年的500家增加至2014年的618家,总数位于广东省第四位,仅次于深圳、广州和东莞,其中,产值超亿元的有317家,超5亿元的有115家。佛山打造珠江西岸先进装备制造产业带,以“工作母机”为主攻方向,积极建设万亿规模先进装备制造业产业基地,先后引进了北汽福田、南车轨道、广东集成芯片研发与产业培育中心、浪潮云计算中心等一批现代装备制造及生产性服务产业项目。近年机器人产业发展迅猛,佛山的车间大体上需要工业机器人2万多台套,目前工业企业每年需求量大概增长40%。到今年6月底,佛山机器人的应用才是3000台套。到6月底,佛山市内机器人生产、应用、服务的企业大概是100家。 广州军团: 达意隆、万世德、瑞松、佳研、明珞装备、松兴、中设机器、盛研、艾芳科、远能、普华灵动、井源等。 为推动智能装备产业发展,广州市已明确将机器人和智能装备产业作为重点发展产业。去年4月,广州市政府印发《关于推动工业机器人及智能装备产业发展的实施意见》,提出到2020年要培育形成超千亿元的以工业机器人为核心的智能装备产业集群,并在研发、采购等环节提供资金支持。在日前印发的《广州市工业转型升级攻坚战三年行动实施方案(2015—2017年)》中提出,2015年至2017年,广州将安排30亿元财政资金支持工业转型升级,其中,7亿元支持机器人及智能装备产业大发展,重点支持机器人零部件攻关、整机制造、系统集成及示范应用。 |

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |

、

、