您的当前位置: 中国锻压网 > 资讯中心 > 正文

您的当前位置: 中国锻压网 > 资讯中心 > 正文|

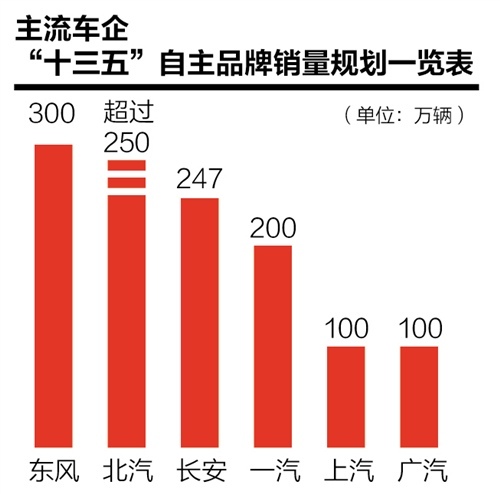

中汽中心数据资源中心的专家预测的数据还要略低:到2020年整体市场规模为2877万辆。 今年,汽车市场猝不及防转入低速增长,使去年看好今年市场的厂家们纷纷调低了今年的市场目标。而在新的市场形势下,汽车厂家们也纷纷达成共识,中低速增长不是短暂的,它将在中长期存在,形成“新常态”,而这也将直接使汽车厂家更加理性规划“十三五”。 在中汽中心数据资源中心的专家预测的“十三五”销售数据显示:到2020年整体市场规模为2877万辆,略低于之前预测的3000万辆。这一目标数据得到行业较多的认可。 但同时,新能源汽车则发展势头迅猛,各类政策支持力度在“十三五”期间应会延续,500万辆的目标或许并不是梦。 2020年市场规模可能略低于3000万辆 “受经济下滑、股市震荡、限购透支等多重因素影响,2015年国内车市增速创近年新低。2016年乃至整个“十三五”期间,中国汽车市场将在高 基数下维持低位增长,年均增速大约在4%。”10月15日,中国汽车技术研究中心在新疆克拉玛依召开的2015信息交流及业务发展研讨会上,中汽中心数据 资源中心的专家表示。 根据中国汽车工业协会提供的数据,2014年,我国汽车总产销量分别为2372万和2349万辆,如果按照4%增速计算,那么到2020年,我国汽车产销将实现3001万辆和2972万辆,与之前汽车厂家整体预测的3000万辆基本持平。 不过,中汽中心数据资源中心的专家预测的数据还要略低:到2020年整体市场规模为2877万辆。 自2001年中国加入世界贸易组织后,中国车市出现了为期十年的高速增长,被称作黄金10年。 10年间,中国汽车产销量从两百多万突破1800万辆,一举成为全球最大的汽车生产国和第一大汽车市场。这10年恰逢中国“十五”和“十一五”期间(2001至2010年)。 自2011年中国进入“十二五”,中国汽车市场也进入中低速发展的新常态,增速明显趋缓,2015年表现尤其差。究其原因,主要使内生增长动力 放缓、消费需求减弱。股市剧烈动荡,购车需求延后。从市场层面看,整车厂新建产能进入释放期,市场竞争更趋激烈。汽车厂家降价、调低产量成为新常态。经销 商库存高企盈利能力减弱,甚至出现大面积亏损。 从消费者层面看,经济下行导致消费信息不足,观望心理增强。另外,滴滴、快的等共享用车方式的推广,使得部分消费者放弃购车,尝试共享用车。而这些因素在中长期将仍然存在,这也使车市短期内走出“新常态”的可能性不大。 |

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |