您的当前位置: 中国锻压网 > 资讯中心 > 正文

您的当前位置: 中国锻压网 > 资讯中心 > 正文|

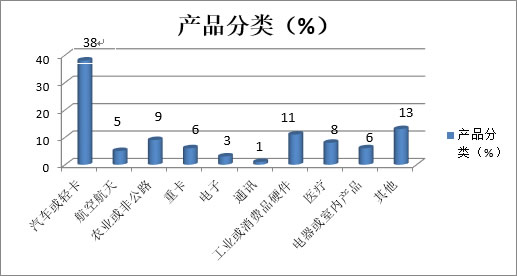

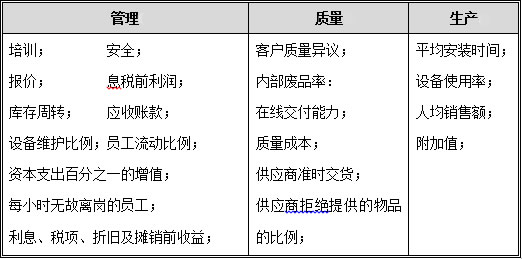

近日看到由美国精密金属成形协会Bob Dobrowsky先生撰写的一篇基于该协会2013美国金属成形调研工作的文章,总体介绍了美国金属成形行业2013年的总体情况以及对2014的展望。具体内容如下: 根据美国精密金属成形协会(以下简称“PMA”)发布的《2013年行业报告》表明,2013年金属成形行业整体发展态势强劲。虽然对未来发展的担忧依然存在,但持续好的发展态势仍被看好。 一、调查背景 79家企业参加了PMA的年度调研工作,内容涵盖了包括管理、质量和生产等共计50余项行业指标(表1),同时,被调企业也呈现出行业多样性的特点。  表1 管理、质量、生产等方面行业指标 ①被调企业中的40%服务于汽车行业。其次是工业品、生活消费品、农业和非公路用车行业,分别占比约10%。(图1) ②将近40%的被调企业的销售额为2000万到4900万美金,有20%的被调企业超过了5000万美金。(表2) ③39%的被调企业的职工人数在100-249人之间,19%在50-99人之间,15%在20-49人之间。被调企业中的85%没有工会组织。(表3)

图1 调研企业产品分类

表2 调研企业销售额分布情况

表3 调研企业职工数量情况

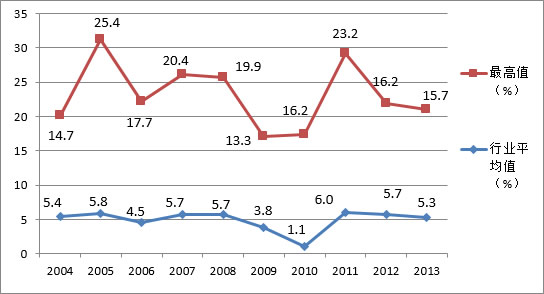

调研结果可以帮助企业将自身财务及经营状况与行业平均水平对标。被调企业还可将自身情况与优秀企业(这些企业均达到既定指标的90%)和利润最好的企业(具有最高平均盈利能力的企业)做比较。 二、销售额和连续参加调研的企业 同往年比较,销售额是否有所增长?为此,PMA针对连续参加调研企业的进行了跟踪统计。在2012年、2013年连续参加调研的企业共计60家,2013年累计的销售额为23亿美元,比2012年的21亿美元增长了近10%。 三、行业利润 调研以息税前利润(EBIT)做为企业盈利能力的指标,把该指标作为公司的营业收入。除了受金融危机影响的2008和2009年,在过去的十年内,平均息税前利润始终占到销售额的5%-6%, 同期盈利最好的企业的平均EBIT的占比在13%到25%之间。(图2)

图2 2004-2013年息税前利润与销售额的占比情况 行业最高值、平均值 金属成形行业存在一个普遍问题:哪类企业盈利能力最强?2013年盈利能力最强的企业具有如下共同特征: ①全部不属于工会 ②多数企业职工人数介于100-250人 ③年销售收入低于5000万美元 ④大多数企业服务于利润相对其它行业最高的医疗行业而不是汽车 另一个普遍性问题是:服务于汽车行业的企业同服务非汽车行业的企业相比较,其盈利能力是什么? 2013年,服务于汽车行业的企业平均利润为4.4%,低于金属成形行业5.3%的平均值。非汽车行业企业平均利润为6.1%。 对亏损企业的数量也进行了跟踪调研。近几年,亏损企业的数量正在逐年稳步下降。在2010年,有将近40%的被调企业亏损,2013年,下降到了9%。(表4)

表4 2010-2013年企业亏损数量比例

四、2014年预测 针对近期参加区域会议的PMA成员企业做了一次非正式的调查,结果表明大多数被调者认为2014年是利好年,销售和利润都会稳步增长。然而,也有一些担忧,主要包括:合格员工的数量持续减少,生产能力也将随之受到限制。许多企业将产能最大化,而且将继续扩大以保证持续的显著增长态势。扩张是一个艰难的决定,因为需要投入资金。企业主们不愿意投入更多资金。最近几年,保持现状并不是一个错误的选择。2014年,让我们拭目以待吧。 |

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |