您的当前位置: 中国锻压网 > 资讯中心 > 正文

您的当前位置: 中国锻压网 > 资讯中心 > 正文|

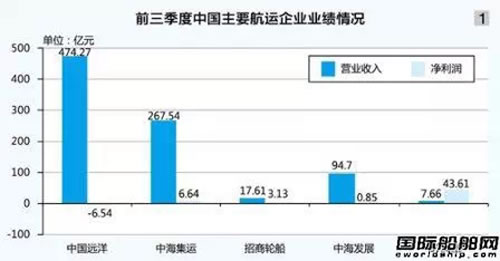

港航船上市企业三季度财报已全部披露。多家航运企业业绩反弹;港口企业延续增长态势;造船企业则现“冰火两重天”。 近半个月来,BDI连续上涨,过去10个交易日累计涨幅逾30%,创下7个月新高。在航运业持续“深寒”背景下,BDI大涨重新点燃投资者对航运资本市场的热情。 截至10月31日,在A股上市的港航船上市企业三季度财报全部披露。航运企业整体向好回暖,多家企业业绩出现大幅增长;港口企业延续去年的增长态势,但因货物吞吐量增幅回落,业绩表现平平;造船企业则现业绩“冰火两重天”的景象。 集运整体回暖向好 今年以来,国际航运市场整体状况有所改善。前三季度,中国出口集装箱运价指数平均值1102点,同比略增0.6%。 中国远洋仍未能实现扭亏。前三季度实现营业收入474.27亿元,同比增长2.88%;净利润为亏损6.54亿元,同比减少13.79亿元,同比减亏67.82%,其中三季度实现净利润16.22亿元,去年同期为亏损10.44亿元。受益于集运美线运价上涨以及营业成本因油价下跌而减少,中国远洋经营状况进一步好转。三季度毛利率环比上升3.77个百分点至10.91%,达到2011年以来最高点。 现金流方面,中国远洋集装箱航运及相关业务收入增加,燃油费及干散货船舶租金支出等进一步减少,带来经营活动现金流明显改善。前三季度,现金净流入43.94亿元,去年同期为净流出32.14亿元。 前三季度,中国远洋集装箱航运业务货运量累计699.24万TEU,同比增长8.82%;集装箱航运及相关业务收入同比增长10.46%至350.54亿元,其中三季度集装箱航运业务货运量为250.31万TEU,同比增长8.21%。 截至9月30日,中国远洋经营集装箱船舶185艘、90.60万TEU。同时,持有10艘集装箱船舶订单、11.80万TEU。 中海集运因非经常性损益实现扭亏并大幅盈利。前三季度,中海集运实现营业收入267.54亿元,同比增长5.12%;实现净利润6.64 亿元,去年同期为亏损16.7亿元;毛利率1.87%,相较去年同期-3.8%的毛利率显着提升。其中,三季度实现营业收入92.05亿元,同比增长2.77%;营业成本86.86 亿元,同比下降5.03%;毛利率5.63%,实现净利润2.03亿元,成功扭亏。 对此,兴业证券研究报告指出,中海集运因非经常性损益业绩超预期:出售上海峥锦实业取得投资收益2.04 亿元、出售上海中海洋山取得投资收益9148.60万元、出售中海发展码头并置换香港码头取得投资收益6.53亿元。 同时,欧洲/地中海航线运费水平大幅提升以及燃油成本下降,是中海集运业绩改善的主要原因,其中上海出口集装箱运价指数欧洲航线及地中海航线前三季度均值同比分别增长15.1%和26.8%。此外,中海集运与阿拉伯联合航运和达飞轮船共同签署合作协议,符合集运规模经济的大趋势,有利于整合航线资源,未来可提升运营效率,降低成本。 东方海外前三季度实现营业收入42.08亿美元,同比增长4.8%;运载力同比增长2.3%;整体运载率同比上升4.3%;每只标准箱平均收入同比减少3.3%。其中,三季度实现营业收入15.18亿美元,同比增长5.7%;运载力同比增长1.3%;整体运载率同比增长2.9%;每只标准箱平均收入同比微升0.5%。 东方海外数据显示,三季度在所有航线中,亚欧航线表现最出色,营业收入同比劲升17.3%至3.10亿美元。此外,跨太平洋航线依然是东方海外最主要的收入来源,收入为5.19亿美元,同比增长5.5%。 上海航运交易所发布的《前三季度集装箱水运形势报告》指出,在世界经济复苏步伐逐渐加快的背景下,全球集装箱海运量增幅将有所增长。据克拉克森预测,今年全球集装箱海运量约为1.71亿TEU,同比增长 6.0%,增速同比加快1.1个百分点。但四季度属传统淡季,运力供需失衡状况可能进一步加剧,总体市场行情不容乐观。未来,班轮公司对过剩运力的投放方向将成为各航线行情起伏的主要影响因素。 散货油运表现良好 散运方面,重整逆袭的*ST凤凰最为引人注目。与去年前三季度亏损近5亿元相比,今年前三季度,*ST凤凰实现净利润高达43.61亿元,同比增长976%。 对此,*ST凤凰表示,通过破产重整和深化改革,*ST凤凰的财务费用、折旧费用和人工成本大幅减少,同时加大生产经营管理,企业盈利能力提升。另外,武汉市中级人民法院于9月份裁定*ST凤凰重整计划执行完毕,有关债务重整收益已计入三季报净利润。这意味着,在被暂停上市4个多月后,*ST凤凰基本重整成功。 然而,中国远洋的散运业绩却不乐观,处于量价齐跌的状态。由于退租部分高租金运力,中国远洋干散货船舶租金支出减少,单三季度周转量同比下跌21.19%,而当季BDI均值同比下降26.48%。三季度,中国远洋干散货运输完成货运量4193.55万吨,同比减少17.46%,环比下降12.71%。 资料显示,中国远洋经营干散货船舶258艘、2379.92万DWT,持有干散货船舶新船订单40艘、347.42万DWT。 油运方面,招商轮船、中海发展实现扭亏并大幅盈利,预计全年将扭亏为盈。 招商轮船前三季度实现营业收入17.61亿元,同比下降8.66%;净利润3.13亿元,同比增长256%。中海发展前三季度实现营业收入94.70亿元,同比增长15.88%;净利润 8528.83万元,同比增长107%。两家企业均表示,业绩增长主要受益于今年航运市场总体好于去年。 航运企业业绩普遍回暖,其中拆船补贴所起的作用不可小觑。去年年底国家拆船补贴新政出台后,多数企业加大老旧船舶拆解力度。中国远洋收到拆船补贴资金高达13.79亿元,招商轮船收到拆船补贴5.07亿元。同时,拆船补贴更帮助一些航运企业大幅扭亏。中海发展前三季度收到拆船补贴2.28亿元,并表示预计今年年度业绩同比将扭亏为盈;中远航运由于收到船舶报废更新补助资金1.83亿元,前三季度实现净利润1.92亿元,同比增长548%。 随着油价下跌,航运板块上市企业相关个股集体上行,表现突出。数据显示,从6月25日到10月30日,申银万国航运指数从896.14点涨至1359.56点,累计涨幅高达51.73%。其中,中海集运和中海发展的区间涨幅皆超过54%;宁波海运和中国远洋的区间涨幅皆超过40%;中海海盛和中昌海运的区间涨幅也分别为39.94%和27.36%(见图1)。

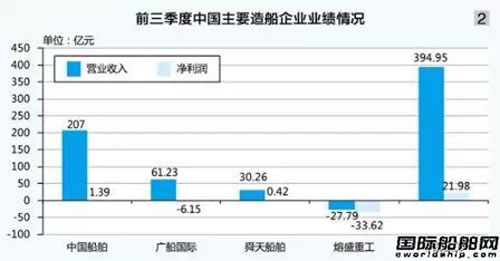

造船行业分化严重 与航运行业整体回暖趋势相比,造船行业却是“几家欢乐几家愁”。中国船舶前三季度净利润同比大涨923%,而同属于中船集团的广船国际,前三季度净利润则大幅下跌742%。 三季报显示,中国船舶前三季度实现营业收入207亿元,同比增长38%;实现净利润1.39亿元,同比增长923%。对此,中国船舶表示,主要受益生产提速,尤其海工项目建设总量增加较大,业绩出现增长。兴业证券分析师曹阳指出,中国造船企业的喜人业绩并不代表造船行业已到反转拐点。中国船舶业绩与行业趋势没有关系,净利润大增主要是由于资产减值损失同比下降5.8亿元。 今年以来,船舶制造行业中以游艇振名的上海佳豪业绩同样亮眼。海洋工程设计、EPC两大业务收入大幅增长,以及并购沃金天然气利用公司所增加的天然气业务收入,使得上海佳豪业绩同比攀升279%,前三季度净利润达到3472万元。 不过业绩反弹之势并未普现。前三季度,广船国际实现营业收入61.23亿元,同比增长63.28%;净利润亏损6.15亿元,去年同期亏损7297.62万元。对于广船国际业绩亏损,中信建设分析师高晓春认为,在收入大增的情况下,净利润反而多亏,主要是由于一季度收购龙穴造船负担较重、产能利用率较低,生产和人员整合还需要时间。虽然广船国际前三季度出现巨亏,但从其11月1日披露的重组预案可见,有望重组后于明年扭亏。 无独有偶,中国最大民营造船企业熔盛重工近年业绩不善,负债累累,目前总负债达到313.52亿元,负债率达到93%。熔盛重工近日表示,将募资25.5亿或32.3亿港元,力争在明年6月底前完成潜在重组,此外还拟更名为“中国华荣能源股份有限公司”。 此外,亚星锚链和舜天船舶前三季度分别实现净利润8118.93万元和4168.01万元;*ST钢构前三季度亏损7755.98万元。 中国船舶工业行业协会数据显示,前三季度,87家重点监测造船企业主营业务收入2133亿元,同比增长13.5%,但利润总额受到个别企业大幅亏损影响仅为38亿元,同比下降11.5%。 造船企业业绩分化严重,致使业内对造船行业的表现和趋势发展一度迷茫。不过,上半年,造船业已出现回暖迹象,A股上市的造船企业中,近八成造船企业三季度实现扭亏。 前7月造船订单上涨,造船业一度呈现“小阳春”的喜人复苏态势。然而,随着7月中下旬造船订单再次下滑,业内预测造船业仍将持续在低谷徘徊。更有业内人士预测,由于造船业产能过剩,民用造船业未来3~5年反转可能性不大,更多可能仍在低位波动整理(见图2)。

|

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |