您的当前位置: 首页 > 资讯中心 > 行业资讯 > 正文

您的当前位置: 首页 > 资讯中心 > 行业资讯 > 正文|

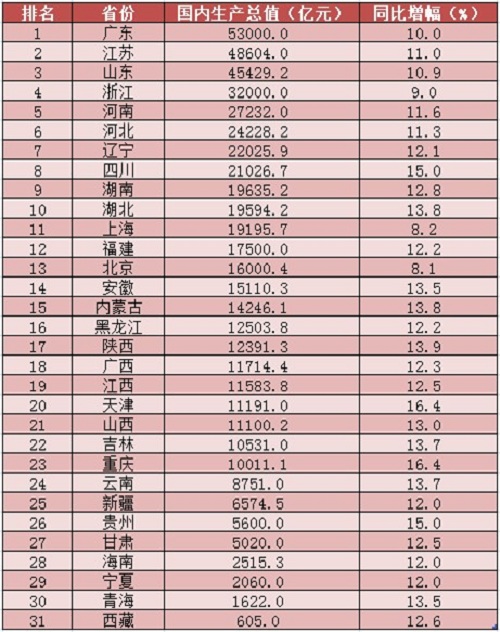

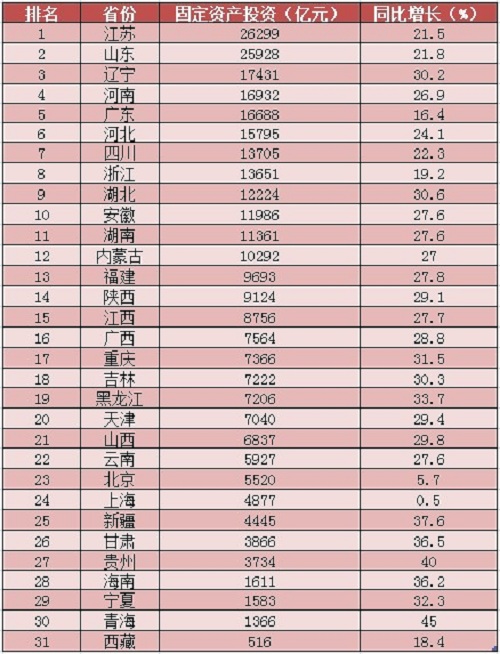

一、国内区域经济发展形势概览 作为一个发展中国家,2011年中国经济取得进步与发展,经济总量超越日本,成为全球第二,而人均GDP反映出我国虽已是经济大国,但并非是经济强国。2011年全年国内生产总值(GDP)为471564亿元,比上年增长9.2%,其中广东、江苏和山东位居全国前三甲,2011全球主要经济体GDP数据以及国内各省级行政区GDP数据见表1及表2;全年全社会固定资产投资311022亿元,比上年增长23.6%,其中江苏、山东和辽宁固定资产投资位居前三,国内各省级行政区固定资产投资详细见表3。 表1 2011年世界主要经济体GDP数据

表2 2011年国内各省GDP数据

表3 2011年国内各省固定资产投资(不含农户)

二、全国建筑钢材产能产线总体情况介绍 随着我国经济的发展、城市化的进行,对钢材的需求逐渐增加,国内钢材产量也随之迅猛增加,尤以建材为甚。为深入了解建材供需关系、为业内提供参考,2012年第二季度,“我的钢铁网”对国内钢厂建筑钢材产能产线进行了一次全面、深入的调查。 本次调查共涉及全国26个省、直辖市,204家钢厂,530条建筑钢材产线,产能共计39861万吨。 (一)产线方面

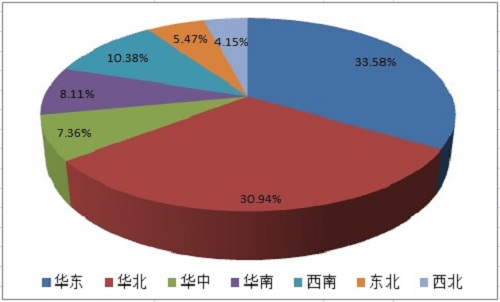

图1各区域建筑钢材产线占比 从各区域来看,全国有超过六成建筑钢材产线位于华东和华北区域,其中华东六省江苏、山东、浙江、安徽、江西和福建67家钢厂共拥有建筑钢材产线178条,占产线总数的33.58%;华北区域河北、山西、天津和内蒙古56家钢厂共拥有建筑钢材产线164条,占产线总数的30.94%;西南、华南、华中、东北和西北分别以10.38%、8.11%、7.36%、5.47%和4.15%的占比位居其后。这说明中国钢铁生产高度集中于华东和华北区域。 表4 国内各省市建筑钢材产线分布

从上表可以看出,全国各省市中拥有建筑钢材数量位居前三的河北、江苏和山东均是来自于中国钢铁生产较为集中的华东和华北区域。其中,河北省35家钢厂共拥有122条建筑钢材产线,占产线总数的23.02%;江苏省26家钢厂共拥有75条建筑钢材产线,占总数的14.15%;山东省12家钢厂共拥有36条建筑钢材产线,占总数的6.79%。 (二)产能方面

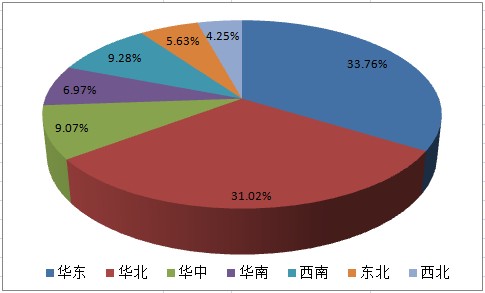

图2 各区域建筑钢材产能占比 与产线分布情况类似,全国有六成以上建筑钢材产能来自于华东和华北区域,其中华东六省江苏、山东、浙江、安徽、江西和福建67家钢厂建筑钢材设计产能共13458万吨,占产能总数的33.76%;华北区域河北、山西、天津和内蒙古56家钢厂建筑钢材设计产能共12366万吨,占产能总数的31.02%;西南、华中、华南、东北和西北分别以9.28%、9.07%、6.97%、5.63%和4.25%的占比位居其后。 表5 国内各省市建筑钢材产能分布

从上表可以看出,全国各省市中建筑钢材产能位居前三的河北、江苏和山东均是来自于中国钢铁生产较为集中的华东和华北区域。其中,河北省35家钢厂建筑钢材设计产能共计8840万吨,占总产能的22.18%;江苏省26家钢厂建筑钢材设计产能共计5555万吨,占总数的13.94%;山东省12家钢厂建筑钢材设计产能共计2808万吨,占总数的7.04%。情况与产线分布较为类似。 三、国内建筑钢材产线生产能力分析 表6 国内螺纹钢、线材产能产线统计

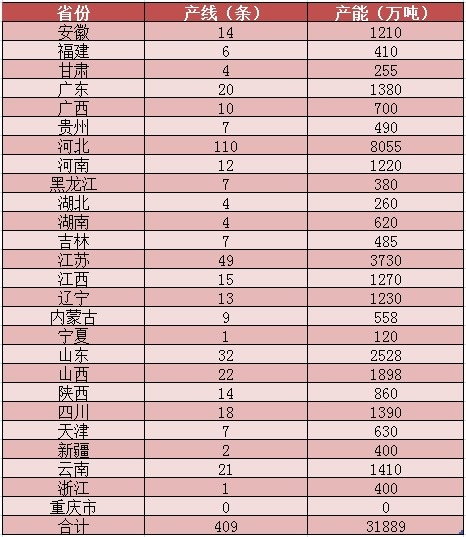

本网此次调查涉及国内204家钢厂,其中螺纹钢产线共计327条,设计产能共计26615万吨;线材盘螺产线203条,设计产能共计13246万吨。具体各省产能产线分布情况见上文,此处不再赘述,下面让我们进一步了解国内钢厂建筑钢材生产能力。 (一)坯料来源 此处我们依据钢厂原料的来源对钢厂性质进行分类。钢厂原材料主要有三种来源方式:转炉自供、电炉自供和调坯轧材,下面我们就从这三个方面了解一下国内建筑钢材钢厂。 1.转炉自供型钢厂建筑钢材产能产线情况 转炉自供型钢厂一般都是大型钢厂,也称长流程钢厂,拥有高炉,生产能力较强,一般以铁矿石、焦炭等作为钢坯、钢材生产原料。 表7 国内转炉自供钢厂建筑钢材产能产线情况

由上表,目前国内转炉自供型钢厂共拥有建筑钢材产线409条,占总数的77.32%;产能共计31889万吨,占总产能的80.04%。其中在此类钢厂中,河北省以110条建筑钢材产线和8055万吨年产能高居榜首。 2.电炉自供型钢厂建筑钢材产能产线情况 电炉自供型钢厂规模相对较小,一般是通过购买废钢进行熔炼的方式来生产钢坯、钢材。 表8 国内电炉自供钢厂建筑钢材产能产线情况

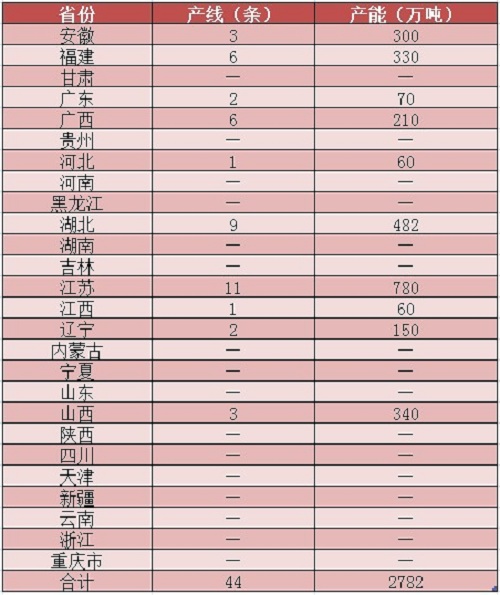

由上表,目前国内电炉自供型钢厂共拥有建筑钢材产线44条,占总数的8.32%;产能共计2782万吨,占总产能的6.98%。其中在此类钢厂中,江苏省以11条建筑钢材产线和780万吨年产能位居榜首。 3.调坯轧材钢厂建筑钢材产能产线情况 调坯轧材型钢厂不具备生产钢坯的能力,一般是通过向其他钢厂购买钢坯的方式进行钢材的轧制和生产。 表9 国内调坯轧材钢厂建筑钢材产能产线情况

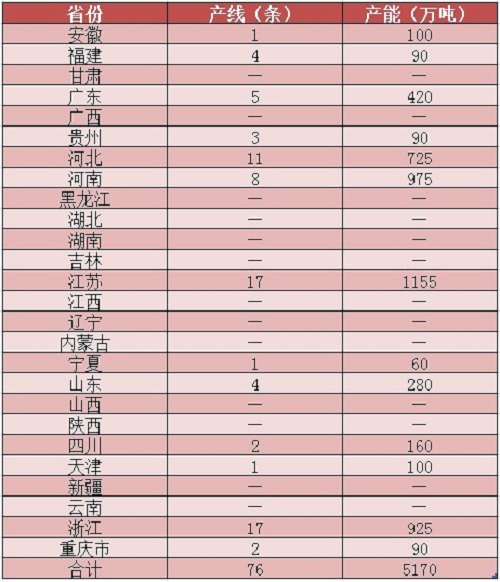

由上表,目前国内调坯轧材型钢厂共拥有建筑钢材产线76条,占总数的14.37%;产能共计5170万吨,占总产能的12.98%。相对而言,目前国内此类钢厂建筑钢材产能和产线均高于电路自供型钢厂。其中在此类钢厂中,江苏省和浙江省均以17条建筑钢材产线位居榜首,产能分别为1155万吨和925万吨。 (二)高强以及抗震钢生产能力 随着国家经济和建筑水平的发展,对建筑设施安全性能要求越来越高,在此背景下,高强钢筋(四级钢)以及抗震钢筋应运而生,且需求有日趋扩大之势。在此次调查中,我们特别对此类钢厂此类产品产能产线进行了一番梳理。 表10 具备高强以及抗震钢生产能力钢厂

由上表可以看出,目前国内具备高强以及抗震钢生产能力钢厂主要分布在辽宁、河北、安徽、福建、江苏、江西和广东七个省,占本次统计设计省份的26.92%;共有此类钢厂40家,占参与本次调查钢厂总数的19.61%。由此可以得出结论:目前国内具备高强以及抗震钢筋的钢厂数量并不多;集中度高,主要分布在为数不多的几个省内;部分钢厂并不集中的地区例如江西具备高强以及抗震钢生产能力的钢厂发展迅速。 四、近年国内建筑钢材产线增长情况 近年来,随着中国经济的发展,城市化率逐步提高,对建筑钢材的需求与日俱增。在此情况下,国内建筑钢材产线随之增加。下面让我们来看看2008年以来国内建筑钢材产线增长情况。 表11 2008年以来国内建筑钢材新增产线

表12 2008年以来国内建筑钢材新增产能

由上表可以看出,2008年以来国内新增建筑钢材产线为126条,占现有产线总数的23.77%;2008年以来国内新增建筑钢材产能为9140万吨,占现有总产能的22.93%。短短五年间,国内新增产能产线速度为前60年平均速度的近四倍。同时我们注意到,除去2012年,2008年以来国内新增螺纹钢产能产线有减少之势,而国内新增线材盘螺产能产线则有日趋增加之势。 表13 2011年各省市产量及产能利用率情况

由上表可以看出,由于国内巨大的需求,建筑钢材产能利用率处于相对较高的状态,部分省份产能利用率甚至超过了100%。其中产能利用率最高的省份是内蒙古,达132.26%;重庆则以131.25%的产能利用率位居其次。相反,国内钢铁生产较为集中的江苏、河北产能利用率相对偏低。 五、结论和观点 通过上文对国内建筑钢材产能产线的梳理,我们可以得出以下几个结论: 首先,国内建筑钢材生产较为集中。华东和华北所拥有的建筑钢材产能、产线占全国的六成以上,而在华东和华北各地区中,江苏省和河北省又是其中的佼佼者,拥有的产能产线远远领先于其他各省。面对未来西部广阔的市场,建筑钢材生产重心有望逐渐向西部转移。 其次,大型钢厂所拥有的建筑钢材产能产线优势明显。此次调查数据显示,转炉自供型钢厂即大型钢厂所拥有的产能产线优势明显,分别占全国总数八成以上和近八成。电炉自供型钢厂则由于国内的节能减排压力日趋减少,调坯轧材型钢厂所拥有建筑钢材产能产线也不多。 再次,高强钢以及抗震钢筋存较大发展空间。此次调查数据显示,国内具备高强钢以及抗震钢筋生产能力的钢厂并不多,不到参与本次调查钢厂总数的两成,亦主要集中于河北和江苏两省。令人意外的是,建筑钢材产能并不显眼的江西省,省内具备高强钢以及抗震钢筋生产能力的钢厂占比最高。 另外,国内建筑钢材供过于求矛盾日益显现。随着国内经济和城市化的发展,对建筑钢材的需求越来越大,2008年以来,国内新增建筑钢材产能产线数量占现有总数的两成以上。与产能增加的速度相比,需求增加的速度相对较缓,目前国内建筑钢材产量急剧释放,钢价下行压力倍增。 最后,各区域产能利用率差异较大。由以上统计数据我们可以看到,在建筑钢材产能并不集中的西南、西北、东北等省,产能利用率超过100%,远远大于设计产能;而在产能相对集中的江苏和河北省,产能利用率反倒不足八成。我们也据以发现,我国当前建筑钢材产能区域分布与区域需求发展之间的矛盾已越发凸显,这是国内区域市场之间价格存在较大差异的原因所在,也是在国内产能总体过剩的情况下,区域市场依然存在机会的缘由所在。 |